Реферат: Методика оптимизации рентабельности экспортного контракта

Шаг 6. Определение источников финансирования экспортной сделки и оптимальной структуры заемного капитала

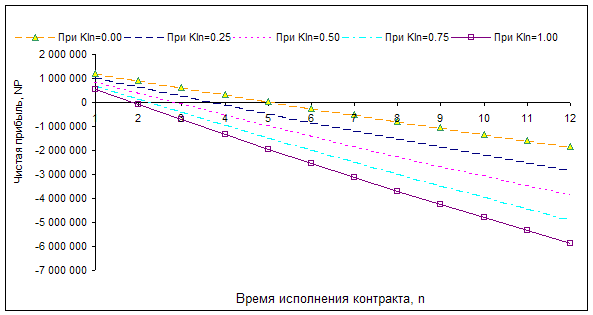

Все вышеуказанные рассуждения были основаны на том, что для совершения сделки экспортер использует собственный капитал. Однако, это не всегда является возможным и целесообразным. Рассмотрим вопрос необходимости привлечения заемного капитала. Хотя величина процентной ставки по банковскому кредиту RT и может меняться для каждого конкретного заемщика, в общем ее изменение в пределах допустимого банком значения мало будет влиять на общую прибыльность экспортной сделки. А вот объем заемного капитала , определяемый коэффициентом заимствования Kln, устанавливается самим экспортером и значительно влияет на результат сделки (см. рис. 6)

Рис. 6. Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных коэффициентах заимствования Kln (RT=0.9, b=0.025, положительная процентная ставка)

|

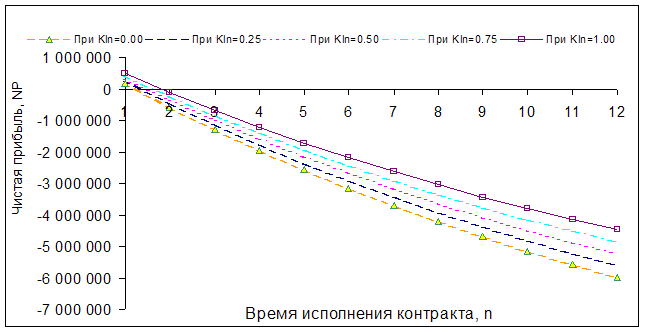

Рассмотрим внутреннюю взаимозависимость таких параметров экспортной сделки как годовая процентная ставка RT и темп изменения инфляции за период b. Если годовая процентная ставка банковского кредита выше чем годовой уровень инфляции, то она называется положительной процентной ставкой.. При положительной процентной ставке экспортер выплачивает проценты за кредит из своей реальной прибыли, что ведет к уменьшению общей прибыльности экспортной сделки, а при отрицательной процентной ставке,т.е когда годовая процентная ставка банковского кредита ниже выше чем годовой уровень инфляции, банковский процент фактически погашается инфляцией, что ведет к увеличению общей прибыли. Таким образом, при отрицательной процентной ставке чем больше заемного капитала использует экспортер, тем большую прибыль он получает от экспортной сделки. Этот вывод легко доказывается поведением графиков на рис. 6 при темпе изменения инфляции за период b=0.1. Это равно10 % в месяц или 120 % в год, что превышает годовую процентную ставку RT=0,9 (90 % в год).

Рис. 6 Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных коэффициентах заимствования Kln.(RT=0.9, b=0.1, отрицательная процентная ставка)

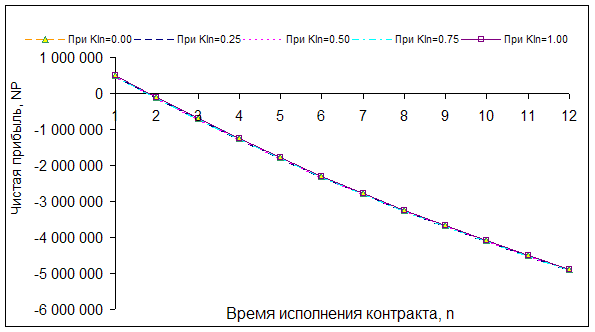

Рис. 7 Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных коэффициентах заимствования Kln.(RT=0.9, b=0.075, “нулевая” процентная ставка)

Таким образом:

1. Соотношение собственного и заемного капитала в общей структуре капитала, используемого экспортером для совершения сделки, определяется прежде всего исходя из соотношения таких макроэкономических величин как годовая процентная ставка, устанавливаемая банком, и прогнозируемый годовой уровень инфляции.

2. При положительной процентной ставке любое использование заемного капитала ведет к уменьшению чистой прибыли от сделки. Здесь решающим фактором при принятии решения о величине заимствования будет являться величина собственного капитала экспортера, направляемого на данную сделку, и возможность использования высвободившегося в результате привлечения заемного капитала части собственного капитала и направления его в более рентабельные экспортные проекты в целях увеличения прибыльности всего оборотного капитала экспортера.

3. При отрицательной процентной ставке любое использование заемного капитала ведет к увеличению чистой прибыли от сделки и задача экспортера заключается в максимальном привлечении заемного капитала в свои экспортные проекты.

Поскольку в нашем случае установлена положительная процентная ставка банковского кредита (RT=0.9, т.е. 90% годовых , b=0.025, т.е. 30% годовых), то экспортер при определении структуры используемого в сделке капитала руководствуется прежде всего принципом минимизации использования заемного капититала, исходя из существующих объемов собственного. Допустим экспортеру не хватает для исполнения сделки 50 процентов, тогда коэффициент заимствования Kln в данном случае равен 0.5.

Шаг 7. Сравнение инвестиционной привлекательности данной экспортной сделки с вложениями в другие краткосрочные высоколиквидные и надежные ценные бумаги (ЦБ)?

Для того, чтобы сравнить инвестиционную привлекательность данной экспортной сделки с другими финансовыми инструментами, предлагаемыми рынком краткосрочных ценных бумаг, используем для анализа такой параметр, как годовая рентабельность собственного капитала PFCPwn.

![]() , где (2)

, где (2)

![]() - собственный капитал фирмы. (3)

- собственный капитал фирмы. (3)

![]() - коэффициент оборачиваемости сделки за год.

- коэффициент оборачиваемости сделки за год.

![]() =

= ![]() , где (4)

, где (4)

![]() – величина периода реализации товара n, выраженная в сутках ( в данном случае равно 30). Тогда,

– величина периода реализации товара n, выраженная в сутках ( в данном случае равно 30). Тогда,

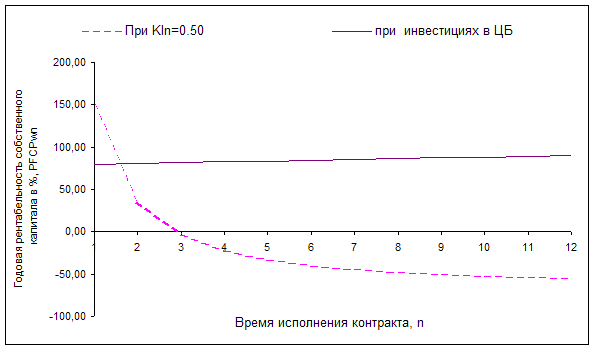

(5) Отобразим графически зависимость годовой рентабельности собственного капитала при его вложении в экспортную сделку и в какой-либо другой финансовый инструмент рынка краткосрочных финансовых обязательств.

(5) Отобразим графически зависимость годовой рентабельности собственного капитала при его вложении в экспортную сделку и в какой-либо другой финансовый инструмент рынка краткосрочных финансовых обязательств.

Рис. 8 График зависимости годовой рентабельности собственного капитала PFCPwn от времени исполнения n (Kln=0.5, RT=0.9 , b=0.025)

Допустим, что мы можем разместить собственный капитал фирмы с рентабельностью 80-90 % годовых на срок до года в какие-либо достаточно надежные ценные бумаги:например, векселя надежного банка. Эта прямая на рис. 8 сразу же ограничивает время исполнения экспортного контракта двумя месяцами, ставя финансового аналитика фирмы в достаточно непростое положение: ему придется выбирать между достаточно рискованным вложением в экспортный контракт и гарантированными инвестициями в высоколиквидные ценные бумаги. К тому же нет никакой гарантии, что контрагент по сделке согласится на срок поставки в два или менее того месяца. Данное сравнение инвестиционной привлекательности экспортной сделки с другими инструментами рынка ценных бумаг дает экспортеру возможность реально оценить перспективы вложения финансовых средств в данный проект. Различие в рисках при данных вложениях трудно поддаются точному расчету, однако, они очевидны, и в каждом конкретном случае экспортеру придется выбирать между высокой рентабельностью экспортной сделки и ее риском.

Шаг 8.Определение внутренних ресурсов увеличения общей прибыльности экспортной сделки ?

Последней возможностью для экспортера увеличить общую прибыльность сделки и ее инвестиционную привлекательность является тщательный анализ тех параметров экспортной сделки, которые поддаются его влиянию и могут быть изменены в лучшую для экспортера сторону. Что это может быть?

Как правило, это переменные и постоянные затраты фирмы. В некоторых случаях это может быть покупная цена товара (или стоимость ее изготовления). В любом случае в каждой сделке есть параметры, зависящие только от Вас, и это Ваш дополнительный ресурс!