Реферат: Методы планирования себестоимости продукции

Сумма прямых и косвенных затрат на изделия, производимые в цехах, составляет цеховую себестоимость изделия. Если к цеховой себестоимости изделия прибавить общезаводские расходы, то получим сумму всех производственных затрат на данный вид изделия - производственную себестоимость. Если к производственной себестоимости прибавить внепроизводственные расходы (расходы на реализацию), то получим полную себестоимость изделия.

Цеховая себестоимость охватывает все расходы цеха на изготовление продукции, затраты сырья, материалов, покупных полуфабрикатов, расход топлива и энергии, заработную плату основных рабочих (основную и дополнительную) и отчисления на нужды социального страхования этих рабочих, расходы на подготовку и освоение производства, потери от брака, расходы по содержанию и эксплуатации оборудования, общецеховые расходы, а также включает стоимость услуг вспомогательных цехов. Все затраты, включаемые в цеховую себестоимость, являются производственными затратами, но делятся на производительные (общественно необходимые) и непроизводительные, которые, как правило, не являются общественно необходимыми (потери от брака, недостачи и порчи материальных ценностей, простоев, перерасхода материалов, труда и т.п.).

Общезаводская производственная себестоимость включает кроме затрат, входящих в цеховую себестоимость, общие расходы по заводу. Основную часть общезаводских расходов составляют административно- управленческие и общехозяйственные расходы (содержание заводского персонала, амортизация и содержание зданий и сооружений общезаводского характера, проведения испытаний, исследований, расходы по охране труда и т.д.). Общезаводские расходы являются производственными расходами, но среди них могут быть оплата простоев, недостачи и потери от порчи материалов и продукции и другие непроизводственные расходы.

На бухгалтерских счетах на каждый вид изделия собираются все затраты с разбивкой на отдельные статьи. Такие счета называют аналитическими, они позволяют изучать себестоимость продукции по отдельным ее видам. Если общую сумму затрат на аналитическом счете разделить на количество выпущенных за данный период изделий, то получим себестоимость одного изделия. Расчет себестоимости единицы продукции с разбивкой на статьи затрат называется калькуляцией . Различают плановую, нормативную и отчетную калькуляцию.

Плановая калькуляция представляет собой задание по себестоимости единицы продукции на весь плановый период.

Нормативная калькуляция есть величина затрат на единицу продукции, исчисленная по действующим нормам. В этой калькуляции учитываются изменения норм, поэтому она, как правило, меняется ежемесячно и ежеквартально. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает сумму фактических затрат на единицу продукции. С помощью отчетной калькуляции проверяют выполнение плана по себестоимости и выявляют отклонения от плана по статьям расходов и на отдельных участках производства. Обычно на предприятиях калькулируется себестоимость наиболее важных изделий, по которым судят о движении себестоимости всех изделий. Среди статей затрат кроме экономически однородных, таких как сырье и материалы, заработная плата рабочих, имеются и комплексные статьи. Например, в общехозяйственных расходах учитывают заработную плату вспомогательных рабочих, цехового персонала, затраты многих вспомогательных материалов и др.

Планирование и учет затрат по статьям расхода позволяет видеть, как, кто тратит; как, кто экономит. Расходы контролируются по цехам, производственным участкам, рабочим местам, изделиям.

Слово «себестоимость » в зависимости от объекта и других признаков классификации имеет ряд значений (рис. 1.1.). Когда себестоимость подсчитывают за какой-то период, возможен такой случай : в начале периода себестоимость одна, а в конце его, например, года, другая. Поэтому себестоимость за год или другой период подсчитывают как среднюю величину (точнее, среднюю арифметическую взвешенную величину).

Принципиальная схема формирования и анализа показателей себестоимости товарной и реализованной продукции приведена на рис.1.2.

Основными задачами анализа себестоимости продукции являются : определение динамики и уровня выполнения плана по важнейшим показателям определения факторов, повлиявших на динамику показателей и выполнение плана по ним, величин и причин отклонений фактических затрат от плановых, выявление резервов и путей дальнейшего снижения себестоимости продукции.

Признаки Показатели

Признаки Показатели

классификации

классификации

По Цеховая себестоимость

охвату Производственная себестоимость

затрат Полная себестоимость

По Среднемесячная себестоимость

длительности Среднеквартальная себестоимость

![]() периода Среднегодовая себестоимость

периода Среднегодовая себестоимость

По Плановая себестоимость

методу Нормативная себестоимость

расчета Фактическая себестоимость

По Себестоимость единицы продукции

объектам Себестоимость сравнимой продукции

подсчета Себестоимость несравнимой продукции

Себестоимость всей товарной продукции

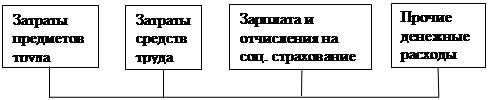

Основные элементы затрат

Основные элементы затрат