Реферат: Місцеві бюджети як основа місцевого самоврядування

У Конституції України вживається поняття «місцеві бюджети», а саме, ст.142 визначає, що матеріальною і фінансовою основою місцевого самоврядування є рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, земля, природні ресурси, що є у власності територіальних громад сіл, селищ, міст, районів у містах, а також об’єкти їхньої спільної власності, що перебувають в управлінні районних і обласних рад [9]. Також, відповідно до ст.1 Закону України «Про місцеве самоврядування в Україні», «бюджет місцевого самоврядування (місцевий бюджет) - план утворення і використання фінансових ресурсів, необхідних для забезпечення функцій та повноважень місцевого самоврядування» [17, с.12].

Отже, як бачимо із вищезазначеного, ні Конституція України, ні зазначені Закони не розмежовують поняття «бюджети місцевого самоврядування» та «місцеві бюджети». Більш того, Закон України «Про місцеве самоврядування» ототожнює дані поняття, а Конституція України визначає бюджети місцевого самоврядування як бюджети відповідних адміністративно-територіальних одиниць [7, с.157].

О. Кириленко [8, с.121] зазначає, що Закон "Про місцеве самоврядування в Україні" відносить до місцевих бюджетів лише бюджети територіальних громад, а саме – міські (районні у містах), селищні та сільські бюджети.

Таке визначення складу місцевих бюджетів науковець вважає правильним із погляду побудови державного устрою країни, розподілу повноважень між рівнями влади. Точнішим буде визначення міських, селищних і сільських бюджетів як бюджетів територіальних громад.

Отже, поняття місцевого бюджету можна сформулювати як фонд фінансових ресурсів, які перебувають у розпорядженні органів виконавчої влади відповідного органу місцевого самоврядування для виконання покладених на нього функцій, передбачених конституцією. За своєю формою місцевий бюджет – це основний фінансовий план органів місцевого самоврядування, за матеріальним змістом – централізований фонд їх фінансових ресурсів.

Особливістю місцевих бюджетів є те, що вони відображають певну, чітко обмежену, частину грошових відносин, які функціонують на окремій території; забезпечують матеріальну незалежність органів місцевого самоврядування і безпосередньо їм підпорядковані; усі їхні ланки органічно пов'язані не тільки між собою, а й з установами та підприємствами всіх форм власності, які функціонують на території регіону.

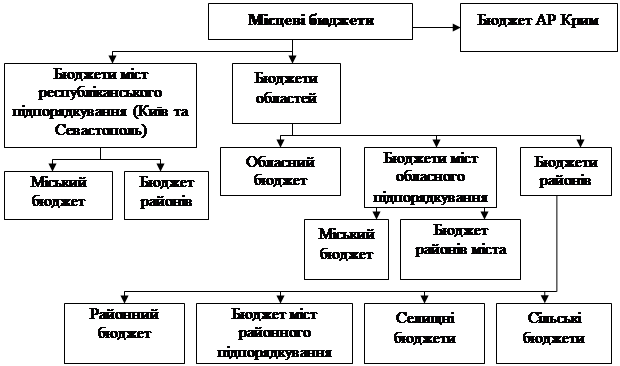

Бюджетним кодексом України визначена нова структура побудови місцевих бюджетів (див. рис. 1).

Рис. 1 - Структура місцевих бюджетів України

Розглядаючи місцевий бюджет як економічну категорію, можна дати таке визначення: місцевий бюджет відображає систему економічних відносин, які складаються в суспільстві з приводу утворення децентралізованих фондів грошових коштів, їх розподілу та використання для надання суспільних благ на місцевому (локальному) рівні.

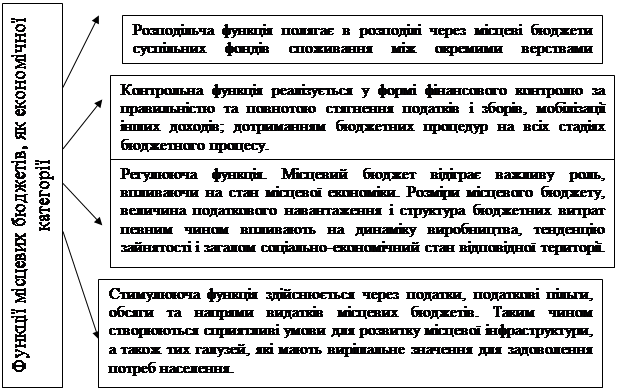

Як економічна категорія місцеві бюджети виконують такі основні функції: розподільчу, контрольну, регулюючу та стимулюючу (див. рис.2).

Рис. 2 - Функції місцевих бюджетів, як економічної категорії

Розподільча функція полягає в розподілі через місцеві бюджети суспільних фондів споживання між окремими верствами населення. Об’єктом розподілу та перерозподілу є валовий внутрішній продукт (ВВП), вироблений на відповідній території, або переданий від інших органів управління у вигляді міжбюджетних трансфертів (прямих – дотацій, субвенцій, субсидій та непрямих – закріплених та регулюючих податків). З місцевих бюджетів фінансується розвиток галузей виробничої сфери, передусім, комунального господарства, відбувається перерозподіл фінансових ресурсів між галузями економіки [5, с.252].

Важливою функцією місцевих бюджетів є контрольна, яка реалізується у формі фінансового контролю за правильністю та повнотою стягнення податків і зборів, мобілізації інших доходів; дотриманням бюджетних процедур на всіх стадіях бюджетного процесу. При здійсненні бюджетних видатків контролюється ефективність їх використання, а також цільове призначення витрат.

Місцевий бюджет відіграє важливу роль, впливаючи на стан місцевої економіки. Розміри місцевого бюджету, величина податкового навантаження і структура бюджетних витрат певним чином впливають на динаміку виробництва, тенденцію зайнятості і загалом соціально-економічний стан відповідної території.

Через податки, податкові пільги, обсяги та напрями видатків місцевих бюджетів здійснюється їх стимулююча функція. Таким чином створюються сприятливі умови для розвитку місцевої інфраструктури, а також тих галузей, які мають вирішальне значення для задоволення потреб населення.

Особливе призначення місцевих бюджетів пов’язується з соціально-економічним розвитком. Із місцевих бюджетів фінансуються 60% видатків на соціально-культурні заходи, 20% охорону здоров’я, фізичну культуру і спорт, засоби масової інформації. Повністю утримуються об’єкти житлово-комунального господарства, а також державне управління. За кошти місцевих бюджетів проводяться видатки на заходи підвищення життєвого рівня населення, виплачуються допомоги окремим категоріям громадян тощо.

Постійно зростають видатки на освіту, охорону здоров’я, соціальний захист і соціальне забезпечення населення, у тримання об’єктів культури, фізичної культури і спорту, засобів масової інформації, земельних ресурсів, водне, лісове і рибне господарство, мисливство, благоустрій міст.

За допомогою місцевих бюджетів реалізуються загальнодержавні програми, пов’язані з розвитком галузей народного господарства, здійснюється підтримка вітчизняних виробників, фінансуються заходи з підвищення життєвого рівня населення, створення нових робочих місць, з реабілітації та працевлаштування інвалідів, виплачуються допомоги незаконно депортованим особам, біженцям, реабілітованим. За кошти місцевих бюджетів проводяться превентивні, оздоровчі, спортивні та культурні заходи.

Місцеві бюджети займають важливе місце в економічній системі кожної держави, їх роль і значення безпосередньо зумовлені типом економічної системи, обраними цілями та пріоритетами суспільного розвитку [14, с.78].

Основними складовими багатопланової ролі місцевих бюджетів є те, що вони виступають: важливим чинником економічного розвитку і фінансової стабільності; інструментом макроекономічного регулювання; важелем здійснення перерозподільних процесів; фінансовою базою місцевого самоврядування; інструментом реалізації державної регіональної політики; планами формування і використання фінансових ресурсів територіальних утворень; основним важелем фінансового вирівнювання; головним джерелом фінансових ресурсів для утримання і розвитку місцевого господарства, вирішення місцевих проблем; з їх допомогою реалізуються перспективні цілі національного розвитку і загальнодержавних програм, проводиться фінансування державних видатків; місцевим бюджетам належить важлива роль у забезпеченні конституційних гарантів, вирішенні соціальних проблем, піднесення рівня добробуту населення.

Місцеві бюджети є важливим інструментом макроекономічного регулювання. Поряд з державним бюджетом, місцеві бюджети забезпечують процес розширеного відтворення. За допомогою певних важелів місцевими органами влади, відповідно до їх компетенції, забирається частина коштів у виробничих, інших структурах, населення у вигляді податків, зборів, платежів та акумулюється у місцевих бюджетах. З іншого боку, ресурси місцевих бюджеті спрямовуються на утримання установ соціально-культурної сфери та охорони здоров’я, підприємств житлово-комунального господарства, виплати соціальних допоміг, тобто місцеві фінанси відіграють основну роль у забезпеченні потреби населення у соціальних послугах. Відбувається процес накопичення фінансових ресурсів місцевих бюджетів та їх розподілу і використання на різні сфери діяльності. Отже, в місцевих бюджетах зосереджуються не лише фінансові ресурси даного регіону. Місцеві органи влади та органи місцевого самоврядування можуть отримувати до місцевого бюджету відповідного рівня грошові засоби з бюджетів іншого рівня (державного або місцевих) або передавати грошові засоби даного бюджету до інших ланок бюджетної системи.

Місцевий бюджет може складатися із загального й спеціального фондів.

Загальний фонд включає надходження з поточного або реєстраційного рахунку фінансового органу на поточний або реєстраційний рахунок установи платіжним дорученням, в якому вказуються суми засобів, виділених на видатки установи в розрізі кодів економічної класифікації.

Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей.

Загальний фонд бюджету включає:

1) всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду;

2) всі видатки бюджету за рахунок загальних надходжень бюджету;