Реферат: Місцеві бюджети як основа місцевого самоврядування

Надходження від здійснених запозичень, видатки на обслуговування боргу, забезпечення виконання гарантій і забезпечення інших боргових зобов’язань включаються тільки до загального фонду місцевого бюджету.

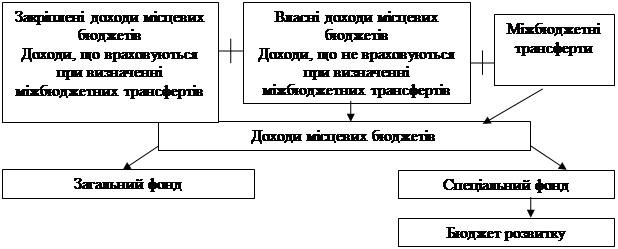

Спеціальний фонд бюджету включає:

1) бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень;

2) гранти, або вартісне вираження дарунків, одержаних розпорядниками бюджетних коштів на конкретну мету;

3) різницю між доходами і видатками спеціального фонду бюджету.

В місцевих бюджетах може передбачатися резервний фонд . Резервний фонд формується для здійснення непередбачених видатків, що не носять постійного характеру і не могли бути передбачені при складанні проекту бюджету. Резервний фонд бюджету не може перевищувати 1 відсотка обсягу видатків загального фонду бюджету.

Місцевий бюджет розподіляється на поточний бюджет та бюджет розвитку. До поточного бюджету включаються видатки на поточне утримання та ремонт житлово-комунального господарства, установ охорони здоров’я, освіти, соціального забезпечення, культури, фізичної культури та інші видатки, що не відносяться до бюджету розвитку. До бюджету розвитку включаються видатки на фінансування інвестиційної та інноваційної діяльності, пов’язаної з капітальними вкладеннями на соціально-економічний розвиток та інші видатки на розширене відтворення.

У складі бюджету передбачаються захищені статті, які фінансуються в повному обсязі незалежно від виконання доходної частини бюджету. Перелік захищених статей не є постійним і встановлюється відповідно до законодавства та з урахуванням соціальних пріоритетів і фінансових можливостей місцевого бюджету.

У кожній країні місцеві бюджети є найбільш чисельною ланкою бюджетної системи. В Україні нараховується 12213 місцевих бюджетів, до яких входить: 1- бюджет Автономної Республіки Крим; 2 - бюджети міст Києва і Севастополя, що мають статус міст державного значення; 24 – обласні бюджети; 453 – міських бюджетів; 83 – районні у містах бюджети; 488 – районні бюджети; 887 – селищних бюджетів; 10275 – сільські бюджети.

У Конституції України закріплені основи фінансового забезпечення функціонування місцевого самоврядування. Так, у статті 142 зазначається, що фінансовою основою місцевого самоврядування, окрім іншого, є доходи місцевих бюджетів [9, с.54]. Основним Законом держави надається можливість територіальним громадам сіл, селищ і міст об'єднувати на договірних засадах кошти своїх бюджетів для виконання спільних проектів або для спільного фінансування комунальних підприємств, організацій і установ.

У статті 62 закону України "Про місцеве самоврядування" закріплені основні гарантії самостійності органів місцевого самоврядування у бюджетній сфері та визначені межі державного втручання. Зокрема, зазначається, що держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів місцевих бюджетів, здійснює контроль за законним, доцільним, економним, ефективним витрачанням коштів та належним їх обліком [17, с.12].

Тут також визначаються основні положення здійснення фінансового вирівнювання для гарантування органам місцевого самоврядування доходної бази, достатньої для забезпечення населення послугами на рівні мінімальних соціальних потреб. Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій виходячи з рівня мінімальних соціальних потреб, встановленого законом.

Закон України "Про місцеве самоврядування" визначає два джерела доходів місцевих бюджетів: власні та закріплені (загальнодержавні податки, збори та інші обов'язкові платежі) [17, с.13]. Окрім цього, деталізуючи положення статті 143 Конституції, передбачається, що у доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади [9].

Як окрема економічна категорія, доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов'язана з формуванням, розподілом та використанням фінансових ресурсів регіонального рівня і використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону [16, с.372].

Відповідно до статті 9 Бюджетного кодексу України доходи місцевих бюджетів класифікуються за такими групами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти;

Податковими надходженнями визначаються передбачені податковим законодавством України загальнодержавні і місцеві податки, збори та інші обов’язкові платежі.

Неподатковими надходженнями визнаються: 1) доходи від власності та підприємницької діяльності; 2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу; 3) надходження від штрафів та фінансових санкцій; 4) інші неподаткові надходження.

Доходи від операцій з капіталом включають надходження від продажу основних засобів, державних запасів товарів, землі і нематеріальних активів.

Трансферти – це кошти одержані від інших органів державної влади, органів влади АРК, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Доходи місцевих бюджетів згідно Бюджетним кодексом поділяються на доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів («закріплені доходи») та доходи, які не враховуються при визначенні обсягів міжбюджетних трансфертів («власні доходи») у дохідній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади (рис. 3) [3].

Рис. 3 - Доходи місцевих бюджетів

Перелік власних та закріплених доходів визначений у Бюджетному кодексі на тривалу перспективу, що покликано створити необхідні передумови для здійснення перспективного планування.

Надходження власних доходів не враховуються при визначенні обсягів міжбюджетних трансфертів місцевим бюджетам, що сприяє безпосередній зацікавленості органів місцевого самоврядування у нарощуванні дохідної бази.

За економічною природою власні доходи місцевих бюджетів – це доходи, які формуються внаслідок дій і рішень, прийнятих місцевими органами самоврядування. Власними можна вважати лише такі доходи місцевих бюджетів, які одночасно задовольняють такі вимоги: вони є територіально локалізованими, безпосередньо залежними від діяльності органів місцевої влади, які повністю їх контролюють і використовують на свій розсуд. Найбільш характерними прикладами власних доходів є: місцеві податки і збори; платежі, які запроваджуються органами місцевого самоврядування; доходи від комунального майна та підприємств комунальної власності; штрафи та санкції, пов’язані із формуванням власних доходів.