Реферат: Модели управления материальными потоками предприятия

– максимальное упрощение управления запасами в процессе производства путем его децентрализации, повышения уровня оперативного цехового управления.

К «тянущим» логистическим системам относятся системы KANBAN и ОПТ.

Система KANBAN не требует тотальной компьютеризации производства, однако она предполагает высокую дисциплину поставок, а также высокую ответственность персонала, так как централизованное регулирование внутрипроизводственного логистического процесса ограничено.

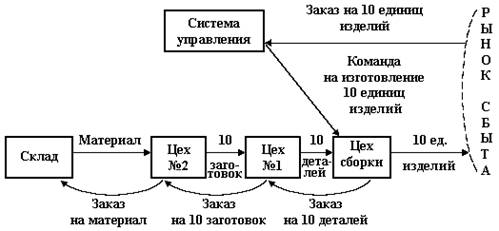

Рис 2.3 - Тянущая система управления материальным потоком в рамках внутрипроизводственной логистической системы

В сфере обращения широко используются как толкающие системы, так и тянущие. На стадии закупок они формируют системы управления материальными потоками с децентрализованным процессом принятия решений при пополнении запасов. При реализации готовой продукции «тянущая» (вытягивающая) система выступает стратегией сбыта, направленной на опережающее по отношению к формированию запасов стимулирование спроса на продукцию в оптовом и розничном торговом звене.

3 КОМПЛЕКС МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ УПРАВЛЕНИЯ МАТЕРИАЛЬНЫМИ ПОТОКАМИ ОСиТ ОАО «АМК»

3.1 АВС-анализ

АВС-анализ является одним из методов рационализации, который может использоваться во всех функциональных сферах деятельности предприятия. АВС-анализ позволяет:

- выделить наиболее существенные направления деятельности;

- направить деловую активность в сферу повышенной экономической значимости и одновременно снизить затраты в других сферах за счет устранения излишних функций и видов работ;

- повысить эффективность организационных и управленческих решений благодаря их целевой ориентации.

В управлении материальными потоками с помощью АВС-анализа устанавливаются и изучаются соотношения и зависимости следующих факторов:

- количество и стоимость приобретенных материалов по отдельным позициям и группам;

- количество и стоимость израсходованных материалов по отдельным позициям и группам;

- количество счетов, выставленных поставщиками, и размеры оплаты по этим счетам;

- количество поставщиков и размеры их оборота;

- количество и стоимость отдельных материалов в рамках стоимостного анализа.

При дифференцированном подходе к организации закупок и управлению складскими запасами ABC-анализ позволяет добиться существенного снижения затрат.

Для повышения эффективности принимаемых решений необходим индивидуальный подход к определению сроков и размеров заказа по каждому материалу. Поскольку такой метод связан с большими затратами времени, его целесообразно использовать только там, где он приносит наибольший эффект. Иными словами, нерационально уделять позициям, играющим незначительную роль в производстве, то же внимание, что и материалам первостепенной важности. Это получившее широкое признание положение известно как принцип Парето. Суть его состоит в том, что на несколько изделий из всей совокупности производимых, продаваемых, покупаемых или хранимых изделий приходится значительная часть расходуемых или приобретаемых ресурсов. Применительно к политике материальных запасов последнее означает, что на ограниченное число поставок приходится основная масса используемых материалов.

3.1.1 Распределение ABC

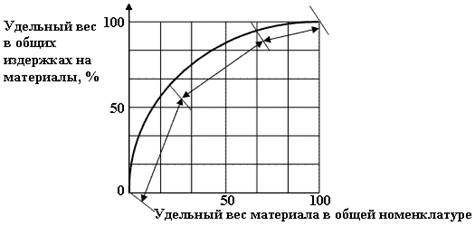

В зависимости от затрат материальные запасы подразделяются на три класса: А, В и С. На рис. 3.3.1 дано характерное распределение материальных запасов на отдельные классы по их удельному весу в общих издержках на материалы. Полученная кривая распределения названа по имени Лоренца, который в 1905 г. с помощью таких кривых графически интерпретировал различия в распределении доходов.

Рис. 3.3.1. Распределение АВС

ABC-анализ показывает значение каждой группы материалов и помогает обратить внимание на основные.

Материалы класса А – это немногочисленные, но важнейшие материалы, на которые приходится большая часть денежных средств (около 75%), вложенных в запасы.

Материалы класса В относятся к второстепенным и требуют меньшего внимания, чем материалы класса А. С приобретением материалов класса В связано примерно 20% денежных средств.

Материалы класса С составляют значител?