Реферат: Монетарная и фискальная политика в модели IS-LM

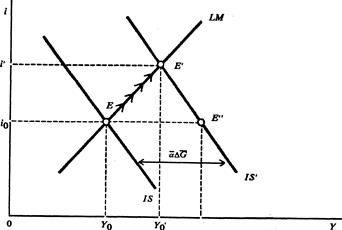

Размер повышения дохода и ставки процента, вызванный фискальной экспансией зависит от наклона графиков LM и IS и от величины мультипликатора.

| I , Ставка процента |

y , Доход, выпуск

Рис. 1.6 Масштабы эффекта вытеснения

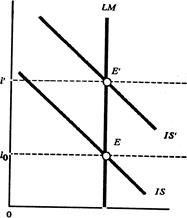

Случай классической теории и эффект вытеснения

Если кривая LM имеет вид вертикали, то увеличение государственных расходов не будет оказывать воздействия на величину равновесного дохода и приведет всего лишь к повышению ставки процента. Этот случай показан на рис. 1.7, где увеличение государственных расходов смещает кривую IS в положение IS ', но не оказывает воздействия на доход. [6, c.310-311]

I, Ставка

процента

yo , Доход, выпуск

Рис.1.7 Классический случай

Если спрос на деньги не связан с величиной ставки процента, как это предполагает вертикальная кривая LM, то тогда существует единственный уровень дохода, при котором денежный рынок находится в равновесии.

Следовательно, при вертикальной кривой LM увеличение государственных расходов не может изменить уровень равновесного дохода и только лишь увеличивает уровень равновесной ставки процента. Но если государственные расходы повысились, а величина выпуска не изменилась, то должно произойти уравновешивающее сокращение частных расходов.

Увеличение ставки процента вытесняет частные инвестиционные расходы. Вытеснение, как оно было определено ранее, представляет собой сокращение частных расходов (в частности, инвестиций), связанное с увеличением ставки процента, вызванное фискальной экспансией. При вертикальной кривой LM будет иметь место эффект полного вытеснения*.

Теперь легко увидеть, что, если график LM имел бы положительный наклон, а не был вертикальным, ставка процента поднималась бы по мере фискальной экспансии несколько медленнее, и в результате инвестиционные расходы сократились бы значительно меньше. Масштабы вытеснения, следовательно, зависят от наклона кривой LM и, значит, чувствительности спроса на деньги к величине процента. Чем меньше чувствительность спроса на деньги к величине процента, тем в большей степени фискальная экспансия вытесняет инвестиции, а не вызывает повышение объема выпуска. [8, c.347-349]

Кредитно-денежная экспансия.

Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

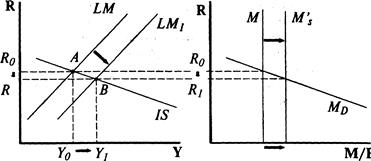

Увеличение денежной массы Ms сопровождается снижением процентных ставок R (см. рис.1.8), так как ресурсы для кредитования расширяются и цена кредита снижается. Это способствует росту инвестиций I. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хп оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Хп зависит от величин изменений У и R, а также от значений предельной склонности к импортированию т' и коэффициента п.

Рис.4.4

M![]()

Рис.1.8 Эффект вытеснения при монетарной политике

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффиценты d и n);

б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффицент h). [1, c.160-162]

Эффект вытеснения оказывается относительно незначительным в двух случаях:

1) если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и п относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Хп, и поэтому общий прирост Y будет существенным. Наклон кривой LM имеет в данном случае второстепенное значение. (см. рис.1.9)

IS (крутая)

R

Рис.1.9 Инвестиции и чистый экспорт малочувствительны к повышению процентных ставок

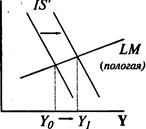

2) Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и Хп к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM. Наклон кривой IS имеет в данном случае второстепенное значение. (см. рис.1.10) Инвестиции и чистый экспорт малочувствительны к динамике процентных ставок. [9, c.421-423]