Реферат: Монетарная и фискальная политика в модели IS-LM

Рис.1.10 Спрос на деньгивысокочувствителен к динамике процентных ставок

Эффект вытеснения значителен, если:

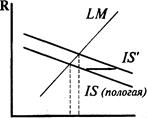

1) инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок, то есть коэффициенты d иn очень велики. В этом случае даже незначительное увеличение R вызовет большое снижение I и Хп и поэтому общий пророст Y будет мал. Графически эта ситуация иллюстрируется относительно пологой кривой IS (см.рис.1.11) Наклон кривой LM в данном случае имеет второстепенное значение.

слабая(неэффективная

Рис.1.1 Инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок

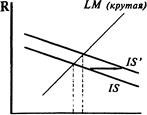

2) если спрос на деньги малочувствителен к динамике R. В этом случае для того, чтобы уравновесить денежный рынок, нужно очень значительное повышение R. Это вызывает очень сильный эффект вытеснения даже при относительно небольших коэффициентах d и п. Графически эта ситуация иллюстрируется более крутой кривой LM (см.рис.1.12). Наклон кривой ISданном случае имеет второстепенное значение.

слабая(неэффективная)

Рис.1.12 Спрос на деньги малочувствителен к динамики процентных ставок

Фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM. В этом случае эффект вытеснения очень мал, так как и повышение ставок процента очень незначительно, и коэффициенты d и п очень малы. Общий прирост Y составляет величину (YoY1).Стимулирующая фискальная политика относительно неэффективна, если эффект вытеснения превосходит эффект прироста выпуска. [6, c.120-122]

Стимулирующая фискальная политика оказывается наименее эффективной в случае сочетания относительно пологой IS и крутой LM. В этом случае прирост Y, равный (Y0Y1), очень мал, так как и повышение ставок процента очень велико, и коэффициенты d и п значительны.

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS. В этом случае и снижение процентных ставок весьма существенно и коэффициенты d и п значительны. Поэтому прирост Y, равный (YoY1), относительно велик.

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и R снижается незначительно, и реакция на это со стороны I и Хп очень слабая. Поэтому общий прирост очень невелик и равен (Y0Y1).

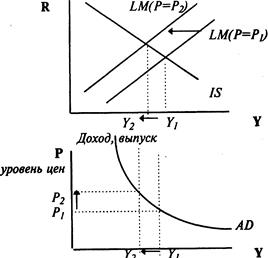

1.4 Модель IS-LM как модель совокупного спроса

Повышение уровня цен от Р1 до Р2 снижает реальное предложение денег, что графически соответствует сдвигу кривой LM влево (см. рис. 1.13). Снижение предложения денег повышает ставку процента R, что приводит к снижению инвестиций I и относительно сокращает чистый экспорт Хп. В итоге объем производства Y снижается от У1 до У2.

Рис. 1.13 Графическое выведение кривой AD из модели IS- LMА. Модел ь IS-LM

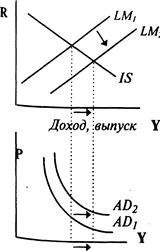

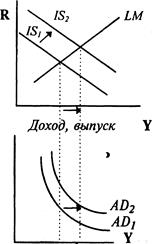

Увеличение государственных расходов, сокращение налогов или увеличение предложения денег сдвигают кривую совокупного спроса вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и кредитно-денежной политики. (см.рис. 1.14 и 1.15) [4, c.275-277]

Рис. 1.14 Стимулирующая кредитно-денежная политика

Рис. 1.15 Стимулирующая бюджетно-налоговая политика

2. ОСОБЕННОСТИ МОНЕТАРНОЙ И ФИСКАЛЬНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

2.1Фискальная политика

За прошедшие годы достигнуто значительное продвижение в построении бюджетной системы, отвечающей современным требованиям. Фактически, она прошла трансформацию от административно-командных механизмов перераспределения всех общественных ресурсов до сочетания построенной на рыночных принципах налоговой системы и бюджетных расходов, обеспечивающих главным образом функционирование государственной системы социальной защиты, бюджетных организаций и государственного сектора экономики.

Прямые субсидии негосударственному сектору играют незначительную роль (следует, однако, учитывать, что в большей мере это пока связано с замедленными темпами приватизации государственного имущества). Развивается система государственных закупок на конкурсной основе. Введена общепринятая классификация доходов и расходов бюджета (включая экономическую), а также источников внутреннего и внешнего финансирования бюджетного дефицита и видов государственного долга. Новая бюджетная классификация легла в основу новой редакции Закона РБ «О бюджетной системе в РБ», которая внесла существенные правки в термины определения бюджетного законодательства, конкретизировала принципы построения бюджетной системы и организации бюджетного процесса. Еще незавершенное формирование казначейской системы исполнения бюджета уже привело к значительному повышению эффективности управления государственными финансами. [7, c.359-360]

Несмотря на эти достижения, существующие проблемы в организации бюджетного процесса еще столь велики, что пока невозможно говорить о завершении формирования основы бюджетной системы, которую можно развивать и совершенствовать в последующие годы. Еще только предстоит создать такую основу.

Фундаментальные проблемы, характеризующие текущее состояние бюджетной системы, заключается в следующем:

1. Формирование государственного бюджета продолжает осуществляться, в общем и целом, по методу «от достигнутого». Взаимодействие с ведомствами, регионами и законодательной властью, которое определяет бюджетные параметры, носит характер субъективного торга, не основанного на оценке эффективности бюджетных расходов. Этот торг (вместо объективного анализа экономической целесообразности) определяет в конечном итоге выбор и объемы финансируемых и нефинансируемых обязательств государства.

2. Несмотря на определенные достижения в направлении создания эффективной системы управления государственными финансами, все ее элементы функционируют с низкой степенью эффективности. Это относится и к межбюджетным отношениям, и ко всему бюджетному процессу, включая стадии формирования бюджетной политики, исполнения бюджета, учета и контроля, прозрачности бюджетов и процедур принятия бюджетных решений, управления долгом и активами. Принятие новой редакции Закона РБ «О бюджетной системе в РБ» не решило всех назревших проблем. [7, c.361]

3. Хотя процесс исполнения бюджетов заметно улучшился в последнее время благодаря становлению казначейской системы, проблемы в этой области еще довольно велики. Казначейская система позволила упорядочить расходование средств в соответствии с ежегодно принимаемыми законами в основном на республиканском уровне за счет установления внутригодовых постатейных лимитов расходов, а также регистрации контрактов на поставку товаров и услуг, заключаемых бюджетополучателями. Усилен также текущий контроль за целевым расходованием средств бюджетными организациями. Однако в ряде случаев регулирующие эти процессы акты Министерства финансов не учитывают реальную экономическую ситуацию и в конечном итоге препятствуют эффективному расходованию средств.