Реферат: Налоговое регулирование предпринимательства на Украине

Державне регулювання переслідує різні цілі, серед яких можуть бути:

· запобігання зростанню цін;

· стримування або стимулювання виробництва певних товарів;

· вилучення додаткових коштів для державного бюджету;

· запобігання значній диференціації доходів.

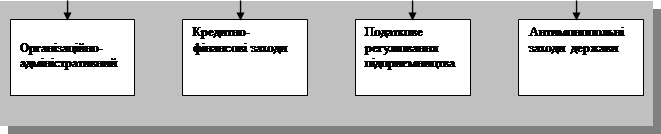

Основні напрямки державного регулювання підприємництва

Схема 3.1

Побудова сучасного механізму регулювання підприємницької діяльності базується на використанні певних принципів, а саме· :

- ефективність дії механізму. Регулювання повинно сприяти зростанню добробуту населення, вирішенню на цій основі соціальних питань і не бути дорогим для держави;

- справедливість. Вона повинна сприяти забезпеченню рівноправності усіх без винятку суб'єктів підприємницької діяльності;

- простота. Правові акти мають бути зрозумілими за змістом, легкі у виконанні.

3.2. Податкове регулювання підприємництва в Україні.

Загальновизнано, що основним регулятором економіки будь-якої держави є податкова система, яка може або стимулювати розвиток виробництва та залученню інвестицій, або стримувати ділову активність. Значною мірою це залежить від пріоритетних цілей економічного розвитку та методів їхньої реалізації.

Якщо на перше місце в економічній політиці виходить наповнення бюджету, а не стимулювання підприємницької інвестиційної активності, то збільшується кількість податків, зростає їхній рівень. І, як наслідок, відбувається падіння виробництва, зростає безробіття, скорочується база оподаткування та зменшуються відрахування до бюджету, економіка перходить у “тінь”.

Усі ці процеси зараз відбуваються в Україні.

Податкова система сьогодні неадекватна умовам перехідної економіки й не забезпечує ефективного розв'язання проблем розвитку економічних реформ. Головні недоліки вітчизняної податкової системи такі:

по-перше, нестабільність та мінливість податкової політики. Зміни в податковій системі протягом останні х років відбуваються надто часто. У результаті цього для діяльності економічних суб'єктів підприємницької діяльності характерна невизначеність;

по-друге, завищення податкових ставок та нарощування загальної кількості податків. Значні деформації та нестабільність характерні для шкал та ставок оподаткування, визначення бази й періодів оподаткування. Усе це приводить до невиправданого вилучення обігових коштів підприємств, виникнення додаткової потреби в кредитних ресурсах, бартерізації економіки, поглиблення кризи платежів;

по-третє, недостатня структурізація податкової системи, неоптимальне співвідношення між прямими та непрямими податками.

Важливою формою державної фінансової підримки малого підприємництва є пільгове оподаткування. Тому важливим кроком у стимулюванні розвитку малого підприємництва було ухвалення в лютому 1992 року Закону України “Про оподаткування доходів підприємств та організацій”, яким було передбачено пільги малим підприємствам у промисловості, сільському господарстві й будівництві так, протягом першого року такі підприємства сплачували податок з доходу в розмірі 25%, другого – 50% від загальної ставки за умови, що кошти було спрямовано на будівництво, оновлення й освоєння нової техніки, формування статутного фонду. Позитивним чинником у створенні умов для розвитку малого підприємництва стало ухвалення в березні 1992 року Закону України “Про іноземні інвестиції”, яким передбачалися значні пільги для підприємств із іноземними інвестиціями в оподаткуванні (50% діючих на Україні податкових ставок), митному та валютному регулюванні тощо (у квітні 1997 року податкові пільги було скасовано).

Скорочення податкових пільг для малих підприємств, згідно з Декретом Кабінету Міністрів України від 20 грудня 1992 року “Про податок на прибуток підприємств та організацій”, та ухвалення Декрету Кабінету Міністрів України “Про режим іноземного інвестування” значно послабили ділову активність у сфері малого підприємництва. Після введення в дію з 1 січня 1995 року Закону України “Про оподаткування прибутку підприємств”, згідно з яким не передбачалося пільгового оподаткування малих підприємств та значно скорочено пільги для всіх суб'єктів підприємницької діяльності, що спричинило значне зменшення кількості новоутворених та діючих малих підприємств та зниженню темпів зростання їх кількості.

У процесі стабілізації податкового клімату слід мати на увазі, що податковий механізм є економічним важелем довгочасової дії, який не дає відразу швидкого ефекту. І для того, щоб забезпечити ефективність оподаткування в Україні, необхідно мати цілісну, науково обгрунтовану стратегію реформування податкової системи.

Висновки

Незважаючи на досить розгалужену структуру (для початкового стану розвитку підприємництва), система заходів державного регулювання підприємництва має переважно обмежений та декларативний характер. Зокрема, реалізація різних програм державної підтримки підприємництва не спирається на реальні механізми, а зводиться до вирішення поточних завдань. Немає стратегії розвитку підприємництва, що знижує дієвість багатьох нормативних актів.

Головними завдання податкової політики мають стати підсилення стимулюючої ролі податків, їх уніфікація та спрощення порядку збору, зменшення загальної кількості податків та зниження податкових ставок. Податкова система має бути справедливою, не допускати довільного тлумачення, бути зрозумілою платникам податків, а також узгоджуватись із загальною політикою ціноутворення.

Мале підприємництво має ярко виражену регіональну орієнтацію. Малі підприємства будують свою діяльність виходячи з потреб і можливостей насичення місцевого ринку, обсягу і структури локального попиту. В цей час регіонам надані широкі права у відповідності зі своєю компетенцією вирішувати всі питання в сфері підтримки малого підприємництва на своїй території з урахуванням місцевих особливостей.Аналіз сутності, структури і функцій регіональних систем підтримки малого підприємництва, а також досвіду їх створення показав, що незважаючи на наявність сукупності державних і громадських інститутів, які виконують функції регулювання розвитку малого підприємництва, відсутня цілісна взаємопогоджена система підтримки малого підприємництва. Головними причинами такого стану є відокремленість організацій, які надають підтримку суб’єктам малого підприємництва, внаслідок чого має місце дублювання і неповне охоплення функцій, відсутність взаємного обміну інформацією.

З огляду на світовий досвід, ефективно діюча фінансова політика, спрямована на стимулювання розвитку малого підприємництва, є вирішальним чинником у побудові ринкової економіки. Аналіз ринкових перетворень в Україні свідчить, що недосконала та руйнуюча система оподаткування та відсутність цілеспрямованої послідовної фінансової підтримки підприємництва – основні перепони на шляху формування ринкового середовища держави, розвитку малого підприємництва. Це викликає необхідність розробки та реалізації дійової політики державної фінансово-кредитної підтримки малого підприємництва, яка б ураховувала економічні проблеми України та визначала шляхи подальшого їх розв'язання. Така політика має визначати структуру державної фінансової підтримки малого підприємництва; основні принципи та приорітети державної фінансової підтримки малого підприємництва; основні напрямки такої підтримки.

Підприємництво виконує особливу функцію в економіці, суть якої зводиться до оновлення економічної системи, створення інноваційного середовища, прискорює рух економіки у напрямку ефективності, раціоналізації, постійного оновлення. Підприємництво як рушій соціально-економічного розвитку органічно поєднує податки не тільки як фінансовий тягар, але й як стимул власного розвитку. Природа оподаткування повинна враховувати природу підприємництва, принаймні не суперечити їй.