Реферат: Напрямки розвитку платіжного обороту України

«НАПРЯМКИ РОЗВИТКУ ПЛАТІЖНОГО ОБОРОТУ УКРАЇНИ»

ЗМІСТ

Вступ

1. Сутність та структура платіжного обороту

2. Розвиток безготівкових розрахунків у платіжному обороті України

4. Перспективи вдосконалення готівкового обігу в України

Висновок

Список використаної літератури

ВСТУП

Актуальність теми. Платіжний оборот пронизує всі сфери економічного життя країни і основні стадії відтворення, включаючи виробництво, розподіл, обмін і споживання. Підйоми, процвітання, кризи і депресії - всі злети і падіння економіки втілені в ньому. Цей оборот використовується в якості бази кругообігу і обороту капіталу, розподілу і перерозподілу доходів, функціонування грошового обігу, кредиту, фінансового ринку. Завдяки платіжним обороту здійснюється взаємозв'язок підприємств всередині галузей і між галузями, а також взаємозв'язок регіонів країни в єдиний платіжний простір. Фінансове здоров'я будь-якого підприємства, галузі та регіону вирішальним чином залежить від пропорцій між потоками платежів і надходжень коштів у платіжному обороті.

Метою реферату є з’ясування сутності платіжного обороту, дослідження платіжного обороту України, його проблем та напрямів розвитку.

Вагомий внесок у розвиток питань платіжного обороту зробили такі вчені як Ахновська І. О., Галичин І. О., Брегеда О. А, проте багато аспектів даного питання залишаються недослідженими.

1. Сутність та структура платіжного обороту

Щоденно мільйони людей у світі мають справу з грошима. Грошові суми, якщо вони записані у вигляді цифрових даних, відображають дебіторську заборгованість, кредиторські вимоги або боргові зобов'язання.

Гроші - один із чинників, що регулює економіку. Коли їх недостатньо - господарський механізм дає збої. Але й надто великий обсяг грошей в обігу не сприяє економічному розвитку. Отже, держава повинна слідкувати за тим, щоб функціонування грошей у країні здійснювалось у прямій залежності від економічного зростання.

Сукупність грошових розрахунків, у яких гроші виступають як засіб платежу, за своєю суттю є грошовим, або платіжним, оборотом [3].

Платіжний оборот може бути двох форм:

■ готівковий - оборот грошей готівкою (що надходять до банків або ними видаються);

■ безготівковий - відбувається шляхом записів на рахунках у кредитних установах.

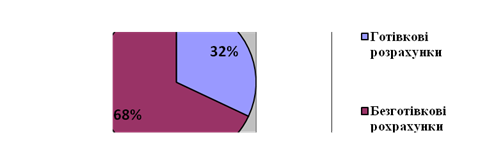

У розвинутих країнах готівка становить незначну частину грошової маси: 5-7%. В нашій країні за даними НБУ [7] станом на 1 лютого 2010 року готівковий оборот займає близько 32% усього грошового обороту (рис.1).

Рис. 1. Частка безготівкових та готівкових розрахунків у платіжному обороті держави

Обидві форми можуть трансформуватися. Так, при вкладенні готівки на рахунок, готівка стає безготівковими коштами. Відповідно, при видачі грошей кошти на рахунках перетворюються на готівку. Отже, кошти, які є на рахунках, можна в будь-який момент обміняти на готівку.

Обидва види грошей - складові платіжного обороту. Для банків ці дві форми грошей мають велике значення. У щоденних операціях беруть участь готівкові гроші: при виплатах і внесенні сум, при обмінних операціях з іноземною валютою та ін. Готівкові гроші вимагають витрат, пов'язаних з придбанням, транспортуванням, охороною. Також причиною великих витрат стає зберігання грошей.

Ще більшу частину грошей, з якими працюють банки, становлять кошти на рахунках. При кожній безготівковій операції, при перерахуванні в інші банки, при внутрішньобанківських бухгалтерських операціях використовують кошти на рахунках.

Платіжний оборот характеризує безперервний процес руху грошей, а звідси:

- економічною основою платіжного обороту є безперервний процес руху грошей при обслуговуванні ними тих стадій кругообігу фондів суб'єктів господарювання, де гроші використовуються для здійснення платежів товарного і нетоварного характеру;

- платіжний оборот є складовою частиною грошового обороту суб'єктів господарювання [4].

Оскільки платіж здійснюється в грошовій формі, розгляд платіжного обороту треба робити в тісному взаємозв'язку з грошовим оборотом. Платіжний оборот, на відміну від грошового, обслуговує не всі стадії кругообігу індивідуального капіталу. Платіжний оборот здійснюється готівковими і безготівковими грішми, тому, виходячи з економічної природи платіжного обороту і системи платежів, що виникають у суб'єктів господарювання, платіжний інструмент являє собою засіб визначеної форми на паперовому, електронному або іншому вигляді носія інформації, що використовується для сплати грошових зобов'язань.

2. Напрями розвитку безготівкових розрахунків у платіжному обороті України

Однією з найважливіших сфер банківської діяльності, від якої залежить ефективність функціонування економіки в цілому і кожного суб’єкта, є організація безготівкових розрахунків.

Безготівкові розрахунки — платежі, які здійснюються шляхом перерахування з рахунку платника на рахунок кредитора у банках без використання грошових купюр. Безготівкові розрахунки застосовуються між підприємствами і організаціями для розрахунків за куплені сировину, матеріали, напівфабрикати, відвантажену продукцію, виконані роботи і т. д. Безготівкові розрахунки використовуються також населенням для внесення вкладів, розрахунків за квартиру і комунальні послуги, оплату товарів та ін. Безготівкові розрахунки здійснюються на основі розрахункових документів встановлених форм — платіжних вимог, платіжних доручень, розрахункових чеків. Безготівкові розрахунки населення здійснюються через ощадні банки, але широкого поширення не набули.

У 2004 році, після внесення значних змін і доопрацювання, була проваджена нова редакція Інструкції про безготівкові розрахунки в національній валюті (затверджена Постановою Правління НБУ від 21.01.2004 № 22) [1].

Порядок безготівкових розрахунків суворо регламентований законодавством. Здійснення розрахункових операцій через банк знижує потребу в готівці, сприяє концентрації в банку вільних грошових коштів для кредитування, забезпечує їх збереження і ефективніше використання, оптимізує і прискорює грошовий обіг держави.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--