Реферат: НТР в будівництві

- діючі оптові, кошторисні, роздрібні ціни й тарифи на продукцію та послуги;

- установлені чинним законодавством України нормативи плати за виробничіресурси;

- діючі нормативи відрахувань від прибутку підприємств та об'єднань удержбюджет і місцеві бюджети, вищим організаціям для формування централізованих фондів і резервів;

- правила та норми розрахунків підприємств із банком за наданий кредитабо зберігання власних коштів;

- нормативи перерахунку валютної виручки.

Загальний підхід до вибору найкращого варіанта реалізації заходів НТП на етапі ТЕО такий:

- відображаються варіанти з потенційно можливих, кожен з яких відповідаєвсім заданим обмеженням (соціальним стандартам, екологічним вимогам, зачасом реалізації тощо). У число варіантів, що розглядаються, обов'язкововключаються найпрогресивніші варіанти, техніко-економічні показники якихперевищують або відповідають кращим світовим досягненням;

- по кожному варіанту з числа тих, що допущено до розгляду, визначаються(з урахуванням динаміки) витрати, результати й економічний ефект;

- кращим визнається варіант, у якого величина економічного ефекту максимальна або за умови тотожності корисного результату - витрати на його досягнення мінімальні.

4. Методи розрахунку економічного ефекту заходів НТП

Економічний ефект заходу НТП розраховується за умовами використання продукції за розрахунковий період таким чином:

1. Сумарний ефект - за роками розрахункового періоду за формулою

ЕТ =РТ -3Т ,

де Ет - економічний ефект заходу НТП за розрахунковий період;

Рт - вартісна оцінка результатів заходу НТП за розрахунковий період;

Зт - вартісна оцінка витрат на захід НТП за розрахунковий період.

При розрахунку економічного ефекту різночасові витрати й результати обов'язково зводяться до єдиного для всіх варіантів заходу НТП моменту часу – розрахункового року tp за який завжди приймається найперший з усіх варіантів, що розглядаються, календарний рік, який передує початку випуску продукції або використання у виробництві нової технології, нових методів організації праці чи управління.

Приведення різночасових витрат і результатів усіх років періоду реалізації заходів до розрахункового року здійснюється добутком їх величини за кожен рік на коефіцієнт зведення (аt ).

2. Вартісна оцінка результатів НТП за розрахунковий період здійснюється так:

![]()

де Рt – вартісна оцінка результатів у t-му році розрахункового періоду;

tn і tк - початковий і кінцевий роки розрахункового періоду;

аt - коефіцієнт приведення різночасових витрат.

Початковий рік розрахункового періоду - це рік початку фінансування робіт по здійсненню заходу, у тому числі проведення наукових досліджень. Кінцевий рік розрахункового періоду визначається моментом завершення всього життєвого циклу заходу НТП, що включає розробку, освоєння, виробництво, а також використання результатів здійснення заходів у народному господарстві. Кінцевий рік розрахункового періоду може визначатися плановими (нормативними) строками оновлення продукції за умовами виробництва та використання або строками служби засобів праці.

3. Вартісна оцінка результатів НТП визначається як сума основних - ![]() ісупутніх -

ісупутніх - ![]() результатів.

результатів.

Вартісна оцінка основних результатів заходів НТП визначається:

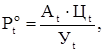

а) для нових предметів праці:

де Аt - обсяг застосування нових предметів праці у t-му році;