Реферат: Облік розрахунків з постачальниками і підрядчиками

94“Інші витрати операційної діяльності”

99“Надзвичайні витрати”

Висновок.

Виконуючи дану курсову роботу я дійшов висновку, що при організації бухгалтерського обліку розрахунків з постачальниками та підрядчиками використовують типові форми первинних документів що використовуються в торгівлі, а також міжвідомчі форми, що діють у всіх галузях народного господарства. Організація обліку розрахунків з постачальниками та підрядчиками проводиться згідно наказу про облікову політику. Для обліку розрахунків з постачальниками та підрядчиками використовуються такі первинні документи: - накладна - податкова накладна - рахунок-фактура - товарно-транспортна накладна - ВКО - Виписка з банку - Платіжні доручення - та інші. Облік розрахунків з постачальниками та підрядчиками ведеться на рахунку № 63 «розрахунки з постачальниками ат підрядчиками». На даному рахунку відображаються безготівкові розрахунки між підприємствами й організаціями за продукції, товарно-матеріальні цінності, роботи та послуги. На дебеті цього рахунка відображаються суми сплачених рахунків, на кредиті обліковується сума акцептованих рахунків та матеріальні цінності, що надійшли, виконані роботи та послуги.

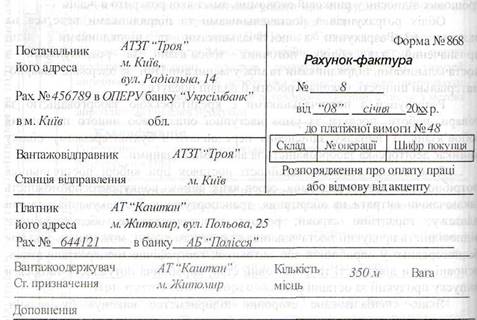

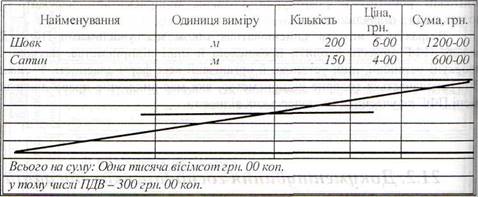

Додаток 1

Приклад рахунку-фактури

Додаток 2

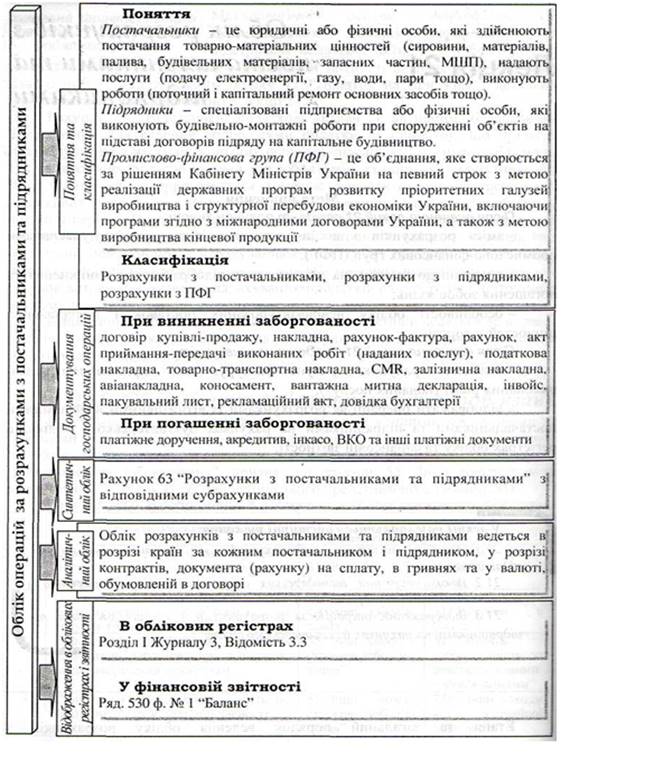

Основні положення розрахунків з постачальниками і підрядниками

Додаток 3

Типова форма № В-7

ВІДОМІСТЬ

обліку розрахунків з постачальниками за _______________ 200__ р.

| № пор. | Номер документа, дата | Постачальник, місце | Сальдо на початок місяця (заборгованісті) | 3 кредита рахунка "Розрахунки з постачальниками та підрядчиками" в дебет рахунків (належить по рахунку) | Дебет рахунка "Розрахунки з постачальниками та підрядчиками" (оплачено) | Сальдо (заборгованість) | |||||||||

| підприємству | постачальнику | Разом | Дата | Кореспондуючий рахунок | Сума | підприємству | постачальнику | ||||||||

| І | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

___________________

(підпис