Реферат: Оперативное управление выполнением стратегии организации

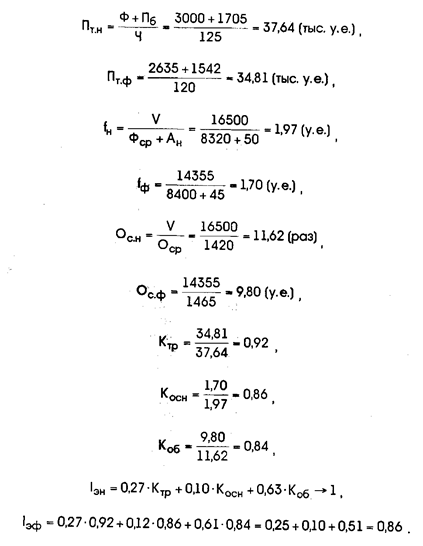

На основе условных данных, приведенных в табл. 2, выполним расчет и анализ эффективности использования ресурсов.

Таблица 2

Исходные данные для расчета интегрального показателя эффективности использования ресурсов

Показатели | Условные обозначения | Нормативные значения | Фактические (с учетом инфляции) |

| 1. Общий объем продаж, тыс. у.е. | V | 16500 | 14355 |

| 2. Балансовая прибыль, тыс. у.е . | Пб | 1705 | 1542 |

| 3. Фонд оплаты труда (ФОТ) (год), тыс. у.е. | Ф | 5000 | 2635 |

| 4. Среднегодовая численность персонала, чел. | Ч | 125 | 120 |

| 5. Среднегодовая стоимость нематериальных активов, тыс. у.е. | Ан | 50 | 45 |

| 6. Среднегодовая стоимость основных фондов, тыс. у.е. | Фср | 8320 | 8400 |

| 7. Средний остаток оборотного капитала (на конец года), тыс. у.е. | Оср | 1420 | 1465 |

| 8. Себестоимость продукции, тыс. у.е. | С | 11000 | 9761 |

| 9. Доля материальных затрат в себестоимости продукции | а3 | 0,63 | 0,61 |

| 10. Доля ФОТ в себестоимости продукции | а1 | 0,27 | 0,27 |

| 11. Доля амортизации в себестоимости продукции | а2 | 0,10 | 0,12 |

На основе данных табл. 13.2 по формулам (13.1)...(13.4) выполним расчет интегрального показателя эффективности использования ресурсов:

Расчеты показывают, что нормативы эффективности использования ресурсов, установленные на стадии стратегического маркетинга, не выполнены на 14%. Значит, необходимо принимать дополнительные меры по повышению эффективности.

Мотивация соблюдения концепции маркетинга и нормативов конкурентоспособности, выполнения стратегии организации

Одним из важнейших вопросов реализации стратегических планов фирмы является стимулирование или мотивация их выполнения. На первом этапе этой работы определяются затраты на мотивацию по одному из следующих методов:

• метод исчисления от наличных средств или возможностей;

• метод исчисления в процентах к сумме продаж;

• метод исчисления, исходя из конкретных целей и задач.

Мотивация включает все виды деятельности по разработке и реализации стратегических планов: разработку концепции маркетинга, информационное обеспечение, исследование рынка, стимулирование повышения конкурентоспособности товара, организацию разработки стратегии фирмы, оперативное управление реализацией стратегических планов. Средства на мотивацию по каждому направлению могут подразделяться на две части: 1) оплоту всех расходов по решению данной задачи (например, оплата маркетинговых исследований, разработка стратегии и т.п.) и 2) дополнительную оплату или премирование работников любых подразделений фирмы, участвующих в реализации стратегических планов. Например, конструкторы получают зарплату и премию за выполнение своих задач, но если они выполнили и задания из стратегических планов с учетом требований концепции маркетинга, то должны быть стимулированы дополнительно и за это. Выполнять любую работу с ориентацией на потребителя очень трудно, поэтому качество и напряженность труда необходимо стимулировать. Размер премии определяется дифференцирование. Кроме материального стимулирования, применяются и моральные стимулы. Среди направлений стимулирования специалисты особо выделяют стимулирование достижения конечных результатов стратегии фирмы.

Повышение уровня организованности работ по выполнению стратегических планов обеспечивается не только применением сетевых методов планирования и управления, построением оперограмм, но и анализом и оценкой принципов рациональной организации производственных процессов, которые были рассмотрены в п. 5.5. Напомним, что к этим принципам относятся пропорциональность, параллельность, непрерывность, прямоточность, ритмичность частичных процессов, а факторами выполнения их являются унификация, специализация и автоматизация.

Список литературы:

· Котлер Ф. Маркетинг менеджмент / Пер. с англ. О.А. Третьяк, Л.А. Волковой, Ю.Н. Каптуревского. — СПб.: Изд-во "Питер", 1999

· Фатхутдинов Р.А. Инновационный менеджмент: Учебник, 2-е изд., доп. — М.: ЗАО "Бизнес-школа "Интел-Синтез", 2000.