Реферат: Определение оптимального объема производства

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными.

Приростные и предельные затраты. Приростные затратыявляются дополнительными и появляются в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Планируемые и непланируемые затраты. Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами, они включаются в плановую себестоимость продукции.

Непланируемые – затраты, которые отражаются в фактической себестоимости продукции. При использовании метода фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.

В связи с тем, что одной из задач является подготовка информации для внутренних пользователей, необходимых для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия, то вышеприведенная классификация затрат является весьма актуальной.

1.2. Система показателей «затраты—выпуск—прибыль»

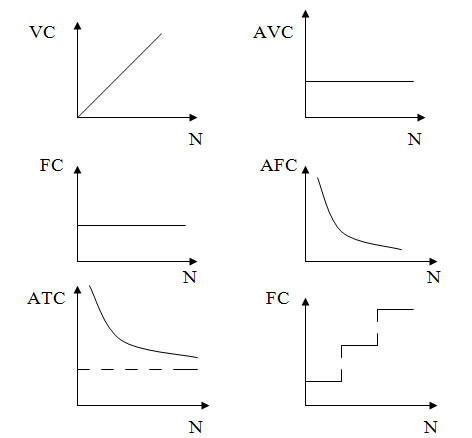

Подразделение затрат на постоянные и переменные может быть использовано как для калькуляции себестоимости и определения прибыли, так и для принятия управленческих решений и планирования.

Особенность вычисления себестоимости в данном случае заключается в том, что по отдельным видам продукции исчисляются (калькулируются) только переменные затрат. Постоянные же затраты между отдельными видами продукции не распределяются и учитываются как затраты отчетного периода.

Рассмотрим пример.

Переменные издержки: VC на единицу продукции

VC = 10000 руб/шт.

FC = 60000 руб/месс

Предприятие способно выпустить до 15 изделий в месяц.

VC1 – переменные затраты на единицу продукции

FC1 – на единицу продукции

С/ст – полная себестоимость

| Произведено, шт | ||||||

| 1 | 2 | 3 | … | 10 | … | 15 |

| VC1 | 10 | 10 | 10 | 10 | 10 | |

| FC1 | 60 | 30 | 20 | 6 | 4 | |

| C/ст | 70 | 40 | 30 | 16 | 14 | |

Постоянные затраты изменяются скачкообразно. Приемлемый диапазон объемов производства (область релевантности) характеризует определенный объем производства, при котором сохраняется устойчивая взаимосвязь между объемом производства, затратами и прибылью.

Рассмотрим определение критического объема продаж. Объем продаж, при котором выручка от реализации продукции полностью покрывает все затраты на производство этой продукции называется критическим объемом продаж. Методы расчета точки безубыточности (критического объема продаж):

1. Метод уравнений:

Вп – VC – FC = Пп = 0

Вп – выручка от продаж

Пп – прибыль от продаж

Пусть: FC = 2000 р/месс

VC1 = 120 р/шт

Р1 = 200 р/шт

N - ?

Р1N – VC1*N – FC = 0

N = 25 шт. – количество продаж

2. Метод маржинального дохода:

Вп – VC – FC = Пп = 0

Р1N – VC1*N – FC = 0