Реферат: Определение оптимального объема производства

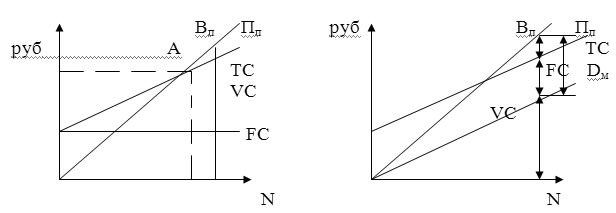

3. Графический метод:

т. А – точка безубыточности

Dм – маржинальный доход

1) Пп = 1200 руб.![]()

Пч = 1200 руб. – чистая прибыль после уплаты всех обязательств

Нст – 0,4 = 40 % - налоговая ставка

Пч = Пп – Пп * Нст

N = 50 шт.

2) предприятие имеет следующие данные о финансовых результатах

деятельности за месяц:

Вп = 120 т.р. - 100 % = 1,0 100 т.р.

- VC = 48 - 40 % = 0,4 - 40

= Dм = 72 - 60 % = 0,6 = 60

- FC – 60 - 60

= Пп = 12 = 0![]() – объем продаж, при котором достигается б/у

– объем продаж, при котором достигается б/у

S = 60 / 0.6 = 100 т.р.

Пусть разность (Вп – S) будет называться запасом финансовой прочности, тогда эта величина будет характеризовать финансовую устойчивость предприятия. ЗФП = 120 – 100 = 20 т.р. = (20 / 120) * 100 = 17 % - величина, на которую мы сможем уменьшить объем реализации, не неся при этом убытки. ЗФП менее 30 % является признаком повышенного риска деятельности предприятия.

3) какой объем реализации у предприятия должен быть для обеспечения прибыли от продаж в размере 10 % объема продаж?

![]()

0,5S = 60, S = 120

Рассмотрим влияние изменения отдельных видов затрат на прибыль.

Например

Р1 = 6 рю Вп = Т * З1 З1 = Ип . Т = 1125 . 150

МС1 = 4 зю МС = МС1 * З1

АС = 200 зю

Т = 150 штю

Проанализируем изменение прибыли при увеличении цены на 25 %, снижении VC и FC на 25 % и увеличении объема продаж на 25 %.

| 0 | 1 | 2 | 3 | 4 | |

| Вп | 900 | 1125 | 900 | 900 | 1125 |

| VC | 600 | 600 | 450 | 600 | 750 |

| Dм | 300 | 525 | 450 | 300 | 375 |

| FС | 200 | 200 | 200 | 150 | 200 |

| Пп | 100 | 325 | 250 | 150 | 175 |

| Nкр | 100 | 58 | 67 | 75 | 100 |

Рассмотрим структурные сдвиги в ассортименте продукции.

| Показатель | А | В | Всего |

| 1. Объем продаж (т.шт.) | 120 | 40 | 160 |

| 2. Вп (РА = 5 р., РВ = 10 р.) | 600 | 400 | 1000 |

| 3. VC (VCA = 4 p., VCB = 3 p.) | 480 | 120 | 600 |

| 4. Dм | 120 | 280 | 400 |

| 5. FC | - | - | 300 |

| 6. Пп | 100 |

1. Предприятие выпускает только изделие А:

NА = 300 / (5-4) = 300 (т.шт.)

1. Только В:

NВ = 300 / (10-3) = 42,8 (т.шт.)

1. Предприятие выпускает оба вида изделия:

А = 3В![]()

![]() (5*3В + 10В) – (4*3В + 3В) – 300 = 0

(5*3В + 10В) – (4*3В + 3В) – 300 = 0

Вп VC

В = 30 (т. шт.) А = 90 (т. шт.) - обеспечение безубыточности

![]()

Kn – доля отдельного вида продукции в общем объеме продаж.

![]() :90А, 30В

:90А, 30В

Точка безубыточности изменяется с изменением структуры продаж.

При анализе используются следующие допущения:

1. поведение общих затрат и выручки от продаж жестко определено и нелинейно в пределах области приемлемого диапазона объемов производства;

2. все затраты можно разделить на постоянные и переменные;

3. постоянные расходы остаются независимы от объема производства только в пределах приемлемого диапазона производства;

4. переменные расходы прямо пропорционально объему выпуска продукции;