Реферат: Організація бухгалтерського обліку на підприємстві Ведення фінансової

Зміст

1. Організація бухгалтерського обліку на підприємстві

2. Особливості обліку інвестиційної нерухомості за національним П (С) БО

3. Витрати: поняття, класифікація та умови визнання за національним П (С) БО

Список використаних джерел

1. Організація бухгалтерського обліку на підприємстві

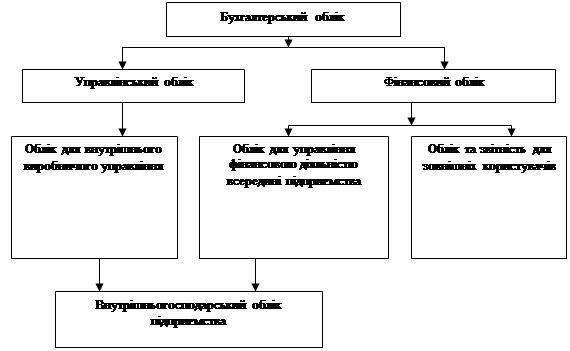

Бухгалтерський облік в Україні також поділяється на фінансовий і управлінський, причому у фінансовому обліку поступово відокремлюється управлінська функція. В загальному вигляді структуру бухгалтерського обліку можна представити за допомогою наступної схеми (рис.1.1).

Рис.1.1 Структура бухгалтерського обліку

Ведення фінансової бухгалтерії в Україні є обов'язковим для всіх підприємств. Фінансова бухгалтерія фіксує інформацію про поточні витрати у поелементному розрізі, а саме: прибутки підприємства, стан дебіторської та кредиторської заборгованості, розміри фінансових інвестицій, стан джерел фінансування тощо. Споживачами інформації фінансового обліку в основному виступають зовнішні щодо підприємства користувачі, тобто органи податкової служби, біржі, банки, інші фінансові інститути, постачальники та покупці, потенційні інвестори тощо.

Фінансова звітність оприлюднюється, вона не становить комерційної таємниці підприємства. Система формування фінансової звітності повинна бути прозорою, доступною для розуміння компетентними користувачами. Усі ці фактори зумовлюють чітку регламентацію структури, форми зовнішньої звітності підприємства, правил і принципів її складання.

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" визначає правові принципи регулювання, організації, ведення бухгалтерського обліку і складання фінансової звітності та поширюється на всіх юридичних осіб незалежно від організаційно-правових форм і форм власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік та подавати фінансову звітність відповідно до чинного законодавства [8, с.116].

Бухгалтерський облік в Україні ґрунтується на міжнародне визнаних нормах обліку та звітності, основні вимоги яких встановлені Законом та ведеться на підприємстві безпосередньо з дня його реєстрації до моменту ліквідації.

Для забезпечення ведення бухгалтерського обліку підприємство:

самостійно обирає форму організації бухгалтерського обліку;

визначає облікову політику підприємства;

має право виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

Відповідальність за організацію бухгалтерського обліку та забезпечення реєстрації фактів здійснення всіх господарських операцій у первинних документах, збереження опрацьованих документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений орган (посадова особа), який керує підприємством відповідно до законодавства та установчих документів.

Керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів. Керівник не може делегувати свою відповідальність будь-кому іншому, за винятком випадків, коли він більше місяця самостійно не може виконувати свої обов'язки через хворобу, відпустку, тривале відрядження, ділову поїздку тощо. На період відсутності вся відповідальність покладається на його заступника, що має право першого підпису, незалежно від того, було це відображено в спеціальному акті чи ні [6, с.373].

Відповідно до Закону бухгалтерський облік може вестись і стороннім спеціалістом, але такий спеціаліст обов'язково повинен бути зареєстрований як підприємець.

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства:

забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні матеріалів, пов'язаних з недостачею та відшкодуванням втрат від недостачі, крадіжками і псуванням активів підприємства;

забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Бухгалтерський облік ґрунтується на первинній інформації. Законом передбачено, що власник підприємства несе відповідальність за організацію обліку на підприємстві таким чином, щоб всі господарські операції, які відбуваються в межах комерційної, господарсько-фінансової діяльності підприємства, були задокументовані.

Первинні документи, які фіксують факти здійснення господарських операцій, є підставою для відображення в бухгалтерському обліку господарських операцій. Первинні документи повинні бути складені під час здійснення господарської операції, а якщо це неможливо - безпосередньо після її закінчення на паперових або машинних носіях. Для контролю та впорядкування обробки даних на підставі первинних документів можуть складатись зведені облікові документи, в яких повинні бути зазначені обов'язкові реквізити.

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом їх подвійного запису на взаємопов'язаних рахунках. Операції в іноземній валюті відображаються також у валюті розрахунків та платежів за кожною іноземною валютою окремо.

Регістри бухгалтерського обліку, як і первинні документи, повинні мати: назву, інформацію про період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні.

Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--