Реферат: Организация производства и предпринимательства

Себестоимость реализации товаров

98106

112701

114,8

Коммерческие расходы

3276

3137

95,7

Управленческие расходы

_

_

_

Прибыль (убыток) от реализации товаров

37948

26976

71,0

Прибыль (убыток) от финансово-хозяйственной деятельности

34867

22584

64,7

Прочие внереализационные доходы

92

171

185,8

Прочие внереализационные расходы

1179

538

45,6

Прибыль (убыток) отчетного года

33780

22217

65,7

Налог на прибыль

8312

5216

62,7

Отвлеченные средства

10904

14802

135,7

Нераспределенная прибыль (убыток) отчетного периода

14564

2199

15,09

Из таблицы видно, что, в отличие от 1998 года, наблюдаемый рост выручки от реализации продукции опережает рост совокупных затрат (себестоимость + коммерческие и управленческие расходы). В результате предприятие в 1999 году получило от реализации продукции прибыль, хотя бы и крайне малую. Финансово-хозяйственная деятельность предприятия в 1999 году, как и в 1998, оказалась убыточной, хотя в гораздо меньшей степени. Значительную часть убытков 1999 года составили непокрытые внереализационные расходы. Одновременно наблюдается более быстрый рост отвлеченных средств по сравнению с ростом выручки от реализации продукции.

Итак, по финансовым показателям видно, что предприятие находится в кризисном состоянии. Его деятельность убыточна из-за высокой себестоимости продукции, больших накладных расходов. Одна из основных задач предприятия - стабилизация финансового состояния, восстановление оборотных средств, погашение кредиторской задолженности.

Заключение.

Постоянное усложнение ситуации на рынке, экономические изменения, снижение нормы прибыли заставляют предприятия проводить глубокие исследования путей повышения эффективности деятельности предприятия.

При разработке товарной политики ЗАО»КНЗ» основное внимание уделялось определению возможных подходов к более быстрому и полному удовлетворению особых запросов целевых покупателей. Так на целевом рынке ЗАО «КНЗ» в настоящее время существует ряд возможностей увеличения сбыта. Это и потребность в большом количестве насосов, и необходимость в повышении надежности, их экологичности, производительности и обслуживании. Ключевым моментом в решении этой проблемы является устранение одной из слабых сторон предприятия - несовершенство системы проектирования, испытания и поставки продукции на производство.

Существующие цены не позволяют ЗАО»КНЗ» функционировать эффективно из-за высокого уровня себестоимости продукции, особенно в части постоянных затрат. Предприятие является нерентабельным и терпит убытки. Определение основных направлений политики цен предприятия основывается на попытках решения проблемы высокой себестоимости продукции.

Современный маркетинг требует гораздо большего, чем просто создать хороший товар, назначить на него привлекательную цену и обеспе5чить его доступность для целевых потребителей. Предприятию еще необходимо осуществлять коммуникацию со своими заказчиками. Так, в рамках комплекса маркетинга ЗАО «КНЗ» предлагается проведение ряда рекламных мероприятий, направленных на продвижение товара.

Список литературы:

1. Дм. Д. Эванс, Б. Берман «Маркетинг», - М ; Экономика, 1993 г.

2. Балабанов Н.В. «Оптовая торговля : Маркетинг и коммерция» – М:

Экономика, 1990г.

3. Р. Пиндайк «Микроэкономика» – М : Экономика, Дело. 1992 г.

4. Арман Дайан и др. «Академия роста. Маркетинг» – М : Экономика,1993г.

5. Д. Котлер «Маркетинг» – М : Экономика, 1991 г.

![]() 6. Е. Дихтль, Х. Хершген «Практический маркетинг» М; Высшая школа,

6. Е. Дихтль, Х. Хершген «Практический маркетинг» М; Высшая школа,

1995г.

Приложение.

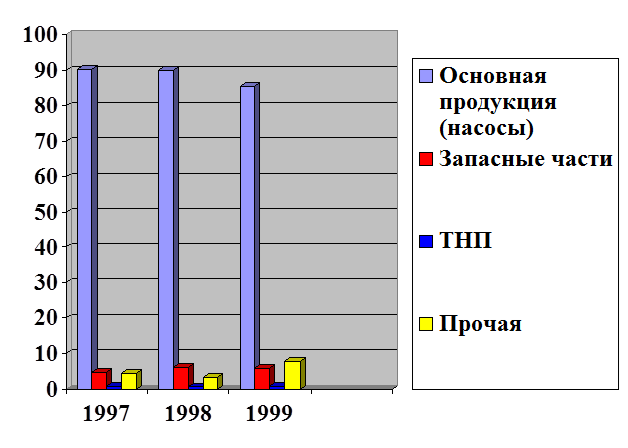

Выпуск и реализация продукции ЗАО «КНЗ».

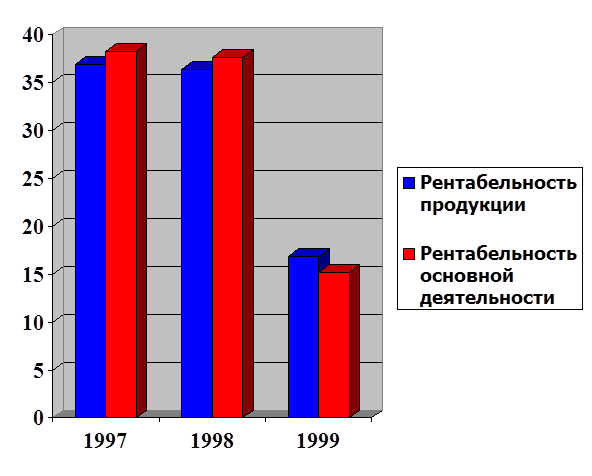

Показатели рентабельности ЗАО “КНЗ”.

|