Реферат: Организационный аудит

• технологический контроль изделий;

• ведомственная приемка изделий;

• аудит самоконтроля изделий.

Подотрасли управленческого аудита:

• аудит деловых операций;

• аудит затрат ресурсов;

• аудит экономичности и эффективности производства.

По уровню полноты аудит может быть функциональный, комплексный и системный.

Функциональный аудит определяется разделением труда аудиторов по функциям производства и управления. Объектами функционального аудита являются в отдельности: бухгалтерский учет, финансы, персонал, делопроизводство, экология и др.

Комплексный аудит характеризуется охватом наиболее значимых элементов и процессов в деятельности организации. Он осуществляется на базе функциональных аудитов, либо самостоятельно по принятому перечню проверок. Выделяют комплексный аудит производства и управления.

Системный аудит — это более глубокий по сравнению с комплексным аудитом контроль организации путем учета влияния каждого функционального аудита друг на друга и аудита элементов и процессов, связывающих организацию с внешней средой. Системный аудит может использоваться в организации для подтверждения правильности расчетов по:

• экономической, организационной и социальной эффективности работы организации,

• прогнозированию рисков,

• определению стоимости организации для продажи или страхования,

• определению стоимости системы управления для продажи или страхования,

• аттестации руководителей и специалистов,

• затратам на лоббирование интересов организации,

• затратам на услуги консультационных фирм.

По направлению аудит организации делится на технологический, экономический, организационный, правовой и социальный.

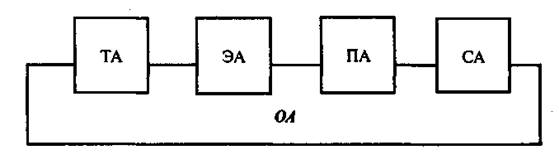

Технологический аудит (ТА) — это контроль профессионального уровня и текущего состояния техники и технологии, используемых объектом аудита.

Экономический аудит(ЭА) — это контроль соблюдения экономических норм, правил расчетов и отчетности. Аудит бухгалтерского учета является его составной частью.

Организационный аудит(ОА) — это контроль (функционирования процесса управления или реорганизации компании) на основе принятых норм, законов и принципов организации как процесса и явления.

Правовой аудит(ПА) — это контроль выполнения международных, государственных и местных законодательных актов и положений, а также внутренних для организации уставных документов и распоряжений руководителя.

Социальный аудит(СА) — это контроль соблюдения социальных норм, правил и расчетов, связанных с деятельностью коллективов в организации, выполнения психофизиологических рекомендаций при назначении работников на должность, соблюдения требований эргономики.

Организационный аудит — связующий элемент системы общих видов аудита (рис.1.).

Рис. 1. Организационный аудит - связующее звено всех видов аудита

2. Особенности организационного аудита

Организационный аудит (ОА) можно рассматривать как процесс и как явление. Как процесс ОА — это совокупность действий, ведущих к образованию и совершенствованию системы управления и совершенствованию самого ОА. Этот процесс включает: