Реферат: Отдельные аспекты учета запасов по МСФО №2 "Запасы"

1. Бухгалтерский учет запасов в торговых компаниях

2. Системы учета запасов

Библиографический список

1. Бухгалтерский учет запасов в торговых компаниях

Торговая компания - организация, занимающаяся куплей-продажей товаров с целью извлечения прибыли. Торговые компании, покупающие и продающие непосредственно потребителям, называются предприятиями розничной торговли, а организации, продающие товары предприятиям розничной торговли, называются предприятиями оптовой торговли.

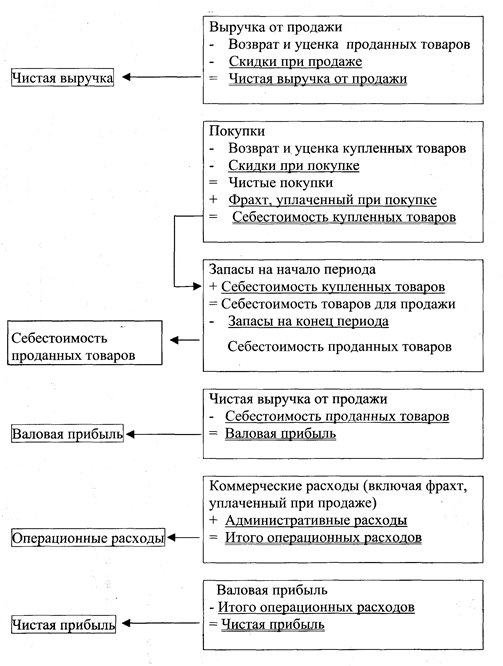

Основным источником доходов торговой компании является выручка от продаж. Расходы подразделяются на две категории: себестоимость проданных товаров и операционные расходы.

Разница между чистой выручкой от продажи товаров (за минусом возвращенных товаров и скидок при продажи) и себестоимостью проданных товаров называется валовой прибылью от продаж. Например, если выручка от продаж составляет $ 5 000, а себестоимость проданных товаров $ 3 000, то валовая прибыль = $ 2 000, а рентабельность продаж =2 000$/5 000$ х 100%= 40%. После расчета валовой прибыли из нее вычитаются операционные расходы и определяется чистая прибыль (или убыток).

Операционные расходы - это затраты, имевшие место в процессе получения выручки от продаж (рис. 1).

Все товарные запасы отличаются двумя общими характеристиками: они принадлежат торговой компании на праве собственности и полностью готовы для продажи потребителям.

Рисунок 1 – Показатели отчёта о прибылях и убытках торговой компании, использующей метод периодического учёта запасов

Запасы производственного предприятия обычно подразделяются на три группы:

а) готовая продукция, полностью готовая для продажи;

б) незавершенное производство - это запасы, находящиеся на различных стадиях производства, но еще не прошедшие полный производственный цикл;

в) сырье - это запасы, подлежащие использованию в процессе производства.

Определение количества запасов предусматривает: проведение инвентаризации остатков товаров; устранение наличия права собственности на товары.

В процессе инвентаризации производится физический пересчет, взвешивание и измерение остатков товаров. При проведении инвентаризации в целях предотвращения ошибок необходимо соблюдать установленные процедуры внутреннего контроля.

В отношении товаров, находящихся в пути, право собственности устанавливается следующим образом:

а) если право собственности переходит в момент отгрузки, то покупатель становится собственником товаров с момента их передачи в распоряжение перевозчика (т.е. с момента перехода товара через поручни судна в порту отгрузки). В этом случае фрахт обычно оплачивает покупатель.

б) если право собственности переходит в пункте назначения, то продавец остается собственником товаров до момента их доставки покупателю, в этом случае фрахт обычно оплачивает продавец.

Фрахт - это форма оплаты морской перевозки грузов. Расчеты по фрахту производят по количеству груза, сданного в месте назначения.

В мировой практике принят индекс фрахта, независимо от размеров их судов, их маршрутов, а в зависимости от стоимости стандартного судна. По договору консигнации (форма комиссионной продажи товаров и хранения товаров на складе посредника от 1 года до 1,5 лет) лицо, на складе у которого находятся товары (консигнатор), не является их собственником. Право собственности сохраняется за грузоотправителем (консигнантом) до реализации товаров покупателям.

Товары, реализованные на условиях консигнации, должны отражаться в составе запасов их владельца (консигнанта), а не посредника (консигнатора). Если в течение 1,5 лет товар не будет продан, то он возвращается собственнику за его счет.

2. Системы учета запасов

Система непрерывного учета запасов

В рамках системы непрерывного учета запасов ведется детальный учет затрат, связанный с приобретением и продажей каждой единицы товара. При этом обеспечивается непрерывное отражение информации об остатках каждого товара.

В данной системе приобретения товаров для последующей реализации отражается на счете «Товарные запасы». Суммы на этом счете уменьшаются с учетом скидок при покупке, а также возврата и уценки купленных товаров. Дополнительные затраты, связанные с приобретением товаров (например, фрахт), увеличивают сумму на счете «Товарные запасы» (см. таблицу 2).

При использовании метода скользящей средней после каждой покупки рассчитывается новая средняя себестоимость как частное от деления общей стоимости товаров для продажи на количество оставшихся товаров. Согласно методу ФИФО (ЛИФО), стоимость остатков товаров, являющихся самыми первыми (последними) по времени приобретения на момент продажи, относится на себестоимость проданных товаров.

Система периодического учета запасов

В системе периодического учета выручка от продажи отражается на дату продажи. Однако на дату продажи товаров в бухгалтерском учёте не отражается себестоимость проданных товаров. Вместо этого в конце отчетного периода производится инвентаризация для определения: себестоимости остатков товаров; себестоимости товаров, проданных за отчетный период.

При определении себестоимости купленных товаров для расчета суммы «чистых покупок» из общей величины покупок вычитаются показатели, отраженные на контрсчетах покупок (т.е. на счетах «Возврат и уценка купленных товаров» и «Скидки при покупке») и затем к сумме «чистых покупок» добавляется фрахт, уплаченный при покупке. Например, определение себестоимости проданных товаров (см. рисунок 2).

Себестоимость остатков товаров согласно методу периодического учета запасов определяется по результатам проведения инвентаризации.

Таблица 2 - Сравнение проводок в журнале учета хозяйственных операций в рамках системы непрерывного и периодического учета запасов

| Дата | Операция | Метод непрерывного учета запасов | Метод периодического учета запасов |

| 5.07 | Покупка товаров в кредит | Дебет «Товарные запасы» 40000 | Дебет «Покупки» 40000 |

| Кредит «Кредиторская задолженность» 40000 | Кредит «Кредиторская задолженность» 40000 | ||

| 6.07 | Возврат и уценка купленных товаров | Дебет «Кредиторская задолженность» 2000 | Дебет «Кредиторская задолженность» 2000 |

| Кредит «Товарные запасы» 2000 | Кредит «Уценка купленных товаров» 2000 | ||

| 8.07 | Фрахт, уплаченный при покупке | Дебет «Товарные запасы» 200 | Дебет «Фрахт при покупке» 200 |

| Кредит «Кредиторская задолженность» 200 | Кредит «Кредиторская задолженность» 200 | ||

| 14.07 | Оплата по счетам с учетом скидки» | Дебет «Кредиторская задолженность» 38000 | Дебет «Кредиторская задолженность» 38000 |

| Кредит «Денежные средства» 37240 | Кредит «Денежные средства» 37240 | ||

| «Товарные запасы» 760 | «Скидки при покупки» 760 | ||

| 16.07 | Продажа товаров в кредит | Дебет «Дебиторская задолженность» 24000 | Дебет «Дебиторская задолженность» 24000 |

| Кредит «Выручка от продажи» 24000 | Кредит «Выручка от продажи» 24000 | ||

| Дебет «Себестоимость прод. товаров» 12000 | Операция не отражается | ||

| Кредит «Товарные запасы» 12000 | |||

| 18.07 |

--> ЧИТАТЬ ПОЛНОСТЬЮ <-- К-во Просмотров: 236

Бесплатно скачать Реферат: Отдельные аспекты учета запасов по МСФО №2 "Запасы"

|