Реферат: Отдельные аспекты учета запасов по МСФО №2 "Запасы"

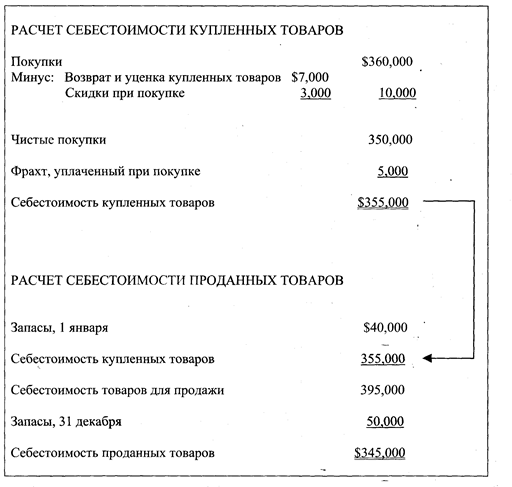

Рисунок 2 - Себестоимость проданных товаров

Инвентаризация предусматривает:

а) физический пересчет остатков товара в разрезе ассортиментных групп;

б) умножение стоимости единицы товара на оставшееся количество товара в разрезе ассортиментных групп;

в) определение общей стоимости остатков товаров путем суммирования стоимости каждой ассортиментной группы.

Отнесение стоимости запасов на себестоимость проданных товаров может осуществляться исходя из следующих допущений в отношении движения затрат:

а) списание по себестоимости первых по времени приобретения запасов (ФИФО);

б) списание по себестоимости последних по времени приобретения запасов (ЛИФО);

в) списание по средней себестоимости запасов.

Метод ФИФО

По МСФО этот метод основан на допущении, что в продажу сначала поступают первые по времени приобретения товары.

В рамках данного метода часто учитывается фактическое движение запасов товаров. Запасы на конец периода оцениваются по стоимости последних закупок.

Метод ЛИФО

Основан на допущении, что в продажу сначала поступают последние по времени приобретения товары.

В рамках данного метода редко учитывается фактическое движение запасов товаров. Согласно данному методу предполагается, что все товары, приобретенные в течение отчетного периода, могут быть выставлены на продажу, независимо от даты их покупки. Согласно данному методу запасы на конец периода оцениваются по стоимости первых закупок.

Метод оценки по средней себестоимости

Этот метод исходит из однородного характера товаров для продажи.

В рамках данного метода стоимость запасов относится на себестоимость проданных товаров, исходя из средневзвешенной стоимости товара. Средневзвешенная стоимость товара рассчитывается как общая стоимость товара для продажи, деленная на количество товаров для продажи.

Влияние на показатели финансовой отчетности

В условиях роста цен использование метода ФИФО приводит к отражению максимально чистой прибыли, при использовании ЛИФО - к минимальной, а метод оценки по средней себестоимости - к промежуточному показателю. В условиях падения цен все происходит наоборот.

Компании применяют различные методы исчисления стоимости запасов в силу следующих факторов:

а) влияние на показатели бухгалтерского баланса: стоимость запасов по методу ФИФО больше соответствует уровню текущих цен на рынке, чем по методу ЛИФО;

б) влияние на размер налогооблагаемой базы: в период инфляции использование метода ЛИФО приводит к максимальному снижению налогов на прибыль.

Ниже рассматривается влияние ошибок, совершенных при оценке запасов, на показатели отчета о прибылях и убытках за текущий год (см. таблицу 3).

Таблица 3 - Влияние ошибок, совершённых при оценке запасов

| Ошибка в оценке запасов | Себестоимость проданных товаров | Чистая прибыль |

| Занижена стоимость запасов на начало периода | занижена | завышена |

| Завышена стоимость запасов на начало периода | завышена | занижена |

| Занижена стоимость запасов на конец периода | завышена | занижена |

| Завышена стоимость запасов на конец периода | занижена | завышена |

Ошибки при оценке запасов на конец периода следующим образом сказываются на показателях бухгалтерского баланса (см. таблицу 4).

Таблица 4 - Влияние ошибок на показатели бухгалтерского баланса

| Запасы на конец периода | Активы | Обязательства | Акционерный капитал |

|

завышены К-во Просмотров: 224

Бесплатно скачать Реферат: Отдельные аспекты учета запасов по МСФО №2 "Запасы"

|