Реферат: Первичный рынок ценных бумаг

· Планирования финансовой деятельности предприятия;

· Страхования от понижения процентной ставки.

Доход владельца облигации (инвестора) складывается из номинальной стоимости и купонных процентов (в общем случае). Для того чтобы первичный рынок облигаций успешно функционировал, инвесторы должны располагать необходимым объёмом временно свободных денежных средств, достаточным для покупки серии облигаций. Так как каждая облигация имеет фиксированное время погашения, покупая её, инвестор может планировать свою будущую финансовую деятельность; впрочем, он может продать её досрочно на вторичном рынке, если таковой существует.

Облигацию с фиксированными купонными выплатами можно рассматривать как инструмент страхования от понижения процентной ставки, так как если ставка падает, владелец облигации оказывается в выигрыше: он заранее вложил свои деньги с выгодой.

Если же инвестор приобрёл облигацию, а на следующий день процентная ставка, скажем, по депозитам, возросла, то тогда ему приходится мириться с недополученной прибылью.

Покупая облигацию, нужно быть уверенным в том, что курс валюты, в которой номинирована облигация, не упадёт; в противном случае эти вложения могут обесцениться.

Цель эмитента акций на первичном рынке ценных бумаг – размещение запланированного транша по максимально возможной цене. Разница между фактической совокупной ценой размещения серии новых акций и их совокупной номинальной стоимостью называется учредительской прибылью. Эмитент вправе рассчитывать на учредительскую прибыль, если инвесторы проявят повышенный интерес к траншу, и, таким образом, спрос превысит предложение.

Цель эмитента облигаций на первичном рынке ценных бумаг – размещение запланированного транша по максимально возможной цене. Чем выше будет цена покупки облигаций инвесторами, тем дешевле обойдётся заем эмитенту. Размещая облигации, эмитент обязан предусмотреть конкретный механизм выплаты процентов по ним и их погашения. Объём выпуска надо сделать оптимальным: на облигации должен сохраняться спрос со стороны инвесторов, следовательно, объём эмиссии не должен быть большим. Кроме того, чем больше компания занимает на рынке, тем больше ей придётся отдавать! – Перед выходом на первичный рынок необходимо специальное исследование. В проведении таких исследований эмитентам помогают инвестиционные банки и компании.

Некоторые заёмщики финансируют погашение предыдущих выпусков облигаций за счёт новых серий; хотя в отдельных случаях это допустимо, в целом этот метод порочен.

Цель покупателя акций (инвестора) на первичном рынке – купить подешевле надёжные акции наиболее перспективных предприятий, чтобы затем получить обильные дивиденды и выиграть в дальнейшем от роста стоимости ранее купленных ценных бумаг.

Цель покупателя облигаций (инвестора) на первичном рынке – купить подешевле надёжные облигации наиболее перспективных эмитентов, чтобы затем получить доход в виде разницы между ценой покупки и продажи (погашения) облигации, а также в виде купонных процентов.

NB. Цели эмитентов и инвесторов на первичном рынке ценных бумаг противоположны: между эмитентами и инвесторами существует противоречие. Конкретная цена размещения акций или облигаций – плод компромисса между ними.

Кроме того, каждый конкретный эмитент и инвестор по-разному оценивают цену акции или облигации. Поэтому на рынке ценных бумаг имеет место также конфликт представлений.

В настоящее время существует тенденция к расширению объёма первичного рынка ценных бумаг; всё больше предприятий прибегает к эмиссии акций и облигаций. Государство и органы местного самоуправления практически во всех промышленно развитых странах также постоянно увеличивают объём заимствований, что не всегда благоприятно сказывается на функционировании экономики и финансов.

Первичный рынок ценных бумаг можно также рассматривать как альтернативный источник финансирования экономики.

3 Как работает первичный рынок ценных бумаг?

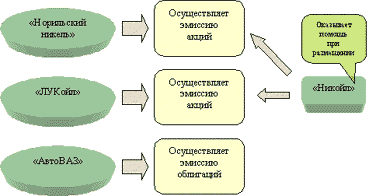

Рассмотрим упрощённую модель функционирования первичного рынка ценных бумаг на примере трёх предприятий – металлургического комбината «Норильский никель», нефтяной компании «ЛУКойл» и волжского автомобильного завода («АвтоВАЗ»).

«Норильский никель» выходит на первичный рынок ценных бумаг с целью эмиссии обыкновенных акций: заводу необходимы дополнительные денежные средства для реконструкции основного производства.

|

|

Рис. 3. Промышленные предприятия и инвестиционные компании на первичном рынке ценных бумаг

«ЛУКойл» также выпускает новую серию акций, так как программа освоения новых месторождений нефти в Западной Сибири требует добавочных инвестиций.

А вот у «АвтоВАЗа» проблемы несколько иного характера. Руководству завода требуется покрыть локальный дефицит бюджета, попросту говоря, перезанять на полгода некоторую сумму денег.

«Норильский никель» и «ЛУКойл» решили воспользоваться услугами инвестиционного банка «Никойл»; «АвтоВАЗ» действует в одиночку.

«Норильский никель» хочет разместить на рынке 100 000 новых акций номиналом 200 руб. каждая, рассчитывая привлечь, таким образом, 20 000 000 руб. инвестиций. Инвестиционный банк «Никойл» проводит исследование рынка и устанавливает, что инвесторы готовы купить этот транш, причём спрос превысит предложение на 5 000 000 руб. Перед руководством «Норильского никеля» встаёт дилемма: либо добавочно разместить 25 000 акций, либо, ограничив предложение первоначально заявленной суммой, попытаться продать акции инвесторам по повышенной цене, получив, таким образом, учредительскую прибыль.

Первый вариант привлекателен тем, что дополнительные 5 000 000 руб. попадут на счета комбината наверняка, однако в дальнейшем придётся выплачивать дивиденды владельцам этих дополнительных акций. Кроме того, вырастет степень участия новых акционеров в управлении компанией, что не всегда желательно.

Второй же вариант обладает большей степенью риска: если руководство попытается заломить слишком большую цену за акцию, их просто не купят. Однако взамен эмитент не обременяет себя обязательствами по выплате дополнительных дивидендов.

«Норильский никель» останавливается на втором варианте и обращается за консультацией в «Никойл». В конце концов, эмитент и акционеры сошлись на том, что весь транш продаётся по цене 240 руб. за акцию. Учредительская прибыль «Норильского никеля» составила, таким образом:

100 000 * (240 – 200) = 4 000 000 руб.

Не забудем и про «Никойл»: за свои услуги он получит комиссионное вознаграждение.

Вы можете спросить: «А почему инвесторы купили серию по ценам выше номинала? И почему эта цена 240 руб., а не, скажем 210 или 250 руб.»?