Реферат: Первичный рынок ценных бумаг

Во-вторых, на уровень цены влияет объём предполагаемых инвестиций, то есть совокупный капитал инвесторов, предназначенный для покупки акций. Если, скажем, спрос составил бы 50 000 000 руб., то, скорее всего, цена акций при первичном размещении сильно подскочила бы.

И, наконец, в третьих, на уровень цены влияет курс акций эмитента на вторичном рынке (если же, конечно, они там торгуются). Предположим, что в нашем примере этот курс равен 220 руб.

При поверхностном рассмотрении кажется, что инвесторы переплатили 20 руб. за акцию, однако неизвестно, почём бы они брали ценные бумаги на вторичном рынке, если бы вышли на него со своим объёмом заказов! – Можно предположить, что цены они «взвинтили» бы основательно. В любом случае, цена дополнительного размещения оказывается как бы «привязанной» к цене вторичного рынка; она может быть несколько ниже её, или, наоборот, несколько выше. В некоторых случаях две цены почти полностью совпадают.

Однако иногда на первичном рынке происходит размещение акций по ценам, значительно отличающимся от цен вторичного рынка. В этом случае, скорее всего, речь идёт о каких то договорных сделках. Информация о них может просочиться на вторичный рынок, на котором после этого может наблюдаться бурный рост или падение (drop); здесь мы видим как уже первичный рынок увлекает за собой вторичный.

«ЛУКойл» также хотел бы получить учредительскую прибыль при размещении. Однако после консультаций со специалистами «Никойла», руководство нефтяного гиганта понимает: полностью размесить новый выпуск из 5 000 000 акций номиналом 500 руб. в настоящее время вряд ли удастся. Виной тому иск налоговой полиции: инвесторы вряд ли заходят покупать ценные бумаги компании, в отношении которой власти ведут официальное расследование. Да и на вторичном рынке курс акций упал до 475 руб. за штуку. Поэтому новый транш уходит подешёвке – всего по 460 руб. за акцию.

Отметим интересный момент: руководство «ЛУКойла» знает, что «Норильский никель» тоже размещает акции. Однако информация, касающаяся предполагаемого спроса на акции металлургического комбината, остаётся под завесой секретности: ею владеет лишь инвестиционный банк «Никойл». Он может использовать эти данные в своих целях. А вот «ЛУКойл» и «Норильский никель» навряд ли договорятся между собой о проведении какой-то согласованной политики – на первичном рынке каждый сам за себя. Эмитенты изолированы друг от друга географически, отсутствием объективной информации о деятельности друг друга, а также тем обстоятельством, что локальные цели у них не совпадают. – Хотя идея своеобразного инвестиционного картеля очень привлекательна: на правах монополиста диктовать инвесторам цену покупки выпускаемых ценных бумаг!

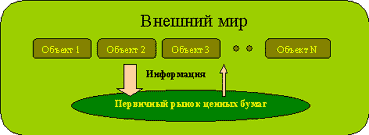

Итак, мы видим, что разнообразная информация, поступающая от внешних источников управляет первичным рынком ценных бумаг; в то же время информация от самого первичного рынка также влияет на состояние некоторых объектов, находящихся вне его. Всё это даёт нам право рассматривать первичный рынок ценных бумаг как кибернетическую систему, то есть систему, управляемую информационными потоками. Эти потоки связывают первичный рынок ценных бумаг с остальным миром.

|

|

Рис. 4. Первичный рынок ценных бумаг как кибернетическая система

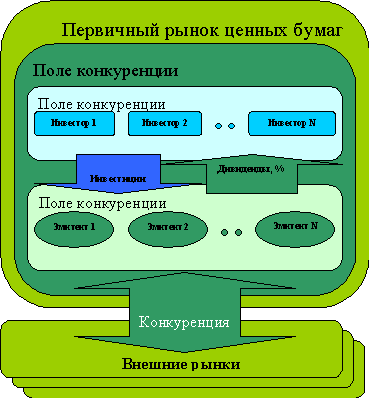

Проблемы «АвтоВАЗа» сходны с проблемами «ЛУКойла» – нужно найти покупателей на транш облигаций суммарной стоимостью по номиналу 50 000 000 рублей. Вопрос осложняется тем обстоятельством, что процентная ставка на банковские депозиты в последнее время растёт – она уже достигла 16% годовых! – То есть инвестор, решивший положить деньги в банк получит через полгода сумму, превышающую первоначальную на 8%.

|

|

Рис. 5. Конкуренция на первичном рынке ценных бумаг

Значит необходимо каким-то образом заинтересовать инвестора, сделать так, чтобы он вместо того, чтобы положить деньги в банк или купить акции «Норильского никеля» или «ЛУКойла» купил именно облигации «АвтоВАЗа»! В этой ситуации придётся снижать цену продажи облигаций, искусственно делая их более доходными, так чтобы инвестор, получил за полгода доход в размере не 8%, а 9% или даже 10%. Однако при этом придётся поступится, так сказать, принципами: выручка от продажи ценных бумаг упадёт – чем выше доходность облигации, тем её цена ниже.

На этом примере мы видим, что, во-первых, первичный рынок ценных бумаг конкурирует с рынком банковских депозитов, а во-вторых, что внутри самого первичного рынка существует скрытая конкуренция между эмитентами!

Но не только между эмитентами идёт конкуренция, но и между инвесторами: каждый инвестор старается разместить временно свободные денежные средства наилучшим, наиболее эффективным способом. Его интересуют надёжные и в то же время доходные ценные бумаги. – Первичный рынок ценных бумаг полон противоречий.

Очевидно, что инвесторы будут стремиться покупать акции и облигации наиболее перспективных и доходных компаний, так как, с одной стороны, велика вероятность роста курса ценных бумаг на вторичном рынке, а с другой – велика вероятность получения крупных дивидендов и купонных процентов.

NB. Субъективная оценка инвестором перспектив того или иного объекта вложений детерминирует поток инвестиций.

На первый взгляд такая ситуация выгодна обществу: инвестиционный капитал, проходя через первичный рынок ценных бумаг вливается, как это ранее было сказано, в наиболее перспективные, быстроразвивающиеся отрасли экономики.

4 Функции первичного рынка ценных бумаг

Из вышесказанного вытекает, что:

Основная функция первичного рынка ценных бумаг – направление инвестиционных потоков в наиболее перспективные, динамично развивающиеся сферы общественного производства.

Однако интересы предпринимателей не всегда совпадают с интересами общества в целом: иногда требуется финансировать проекты, имеющие огромную социальную значимость, но совершенно неприбыльные или малодоходные. В таком случае первичный рынок ценных бумаг, с его развитым механизмом привлечения и размещения инвестиций, оказывается бесполезным.

Покупая на первичном рынке акцию, инвестор становится совладельцем предприятия-эмитента, которое делится с ним властными полномочиями. Если доля какого-либо акционера в уставном фонде компании достаточно велика, то это позволяет ему влиять на процесс управления. Если же инвестор приобрёл 51% акций акционерного общества, то тогда мы говорим, что он стал владельцем контрольного пакета акций, позволяющего ему полностью контролировать ход дел в компании; такой инвестор на общем собрании имеет перевес над всеми остальными акционерами. – На практике для контроля над той или иной фирмой бывает достаточно владеть и 20-30% акций.

Первичный рынок – это «поле битвы», на котором сталкиваются крупные компании в борьбе за контроль над тем или иным предприятием.

Следовательно, мы можем рассматривать первичный рынок как

Легальный рыночный механизм перераспределения собственности и властных полномочий.

Однако это не означает, что в борьбе за власть и собственность участники первичного рынка строго соблюдают закон; история знает немало примеров, когда передаче акций в чью-то собственность предшествовала долгая и изнурительная борьба с использованием самых разнообразных методов, часто не вполне законных.

NB. Покупая ценные бумаги какой либо компании на первичном рынке, инвестор вкладывает в неё свой капитал.

Пример: Не так давно немецкая компания «Рургаз» приобрела пакет акций российского концерна «Газпром», который поставляет природный газ в Германию при посредничестве «Рургаза».

Таким образом, европейская фирма, во-первых, получила способность влиять на управление делами своего крупнейшего партнёра по бизнесу, а во-вторых, инвестировала некоторую сумму в дальнейшее развитие газодобывающей отрасли в России. Такие вложения называются прямыми инвестициями (direct investments).