Реферат: Податковий борг в Україні: причини виникнення та методи скорочення

сплати „живими" коштами (самостійно платником; завдяки заходам стягнення (від реалізації майна, що знаходилося у податковій заставі тощо);

взаємозаліків;

зарахування переплат;

зарахування сум відшкодування ПДВ;

списання безнадійного податкового боргу;

інше (від'ємний перерахунок платником своїх податкових зобов'язань, відміна податкових зобов'язань платника за рішенням суду (суми за актами документальних перевірок, суми нарахованої пені, штрафних санкцій).

Податковий борг на кінець періоду - це сума податкового боргу, яка зафіксована на початок визначеного періоду за певною кількістю боржників, збільшена на суму сформованого податкового боргу за період та зменшена на суму, зараховану в погашення (зменшення) податкового боргу за такий період. Складовою показника „Податковий борг на кінець періоду" є показник „Новостворений податковий борг на кінець періоду".

Новостворений податковий борг на кінець періоду - це та частина суми сформованого податкового боргу за період, яка відповідно до існуючого порядку обліку платежів у картках особових рахунків платників податків залишилася непогашеною на останній день такого періоду. Відповідно до існуючого порядку обліку платежів у картках особових рахунків будь-які надходження насамперед направляються в рахунок зменшення того податкового боргу, що виник за хронологією раніше. Тому показник „Зменшено податковий борг за період" має дві складові:

сума, яка зменшила податковий борг, що виник у попередні періоди;

сума, яка зменшила податковий борг, що виник у результаті несплати поточних податкових зобов'язань за звітний період (сформований податковий борг за період).

Облік податкових боргів ведеться за допомогою спеціально розробленого програмного продукту АС „Облік боржників та заходів стягнення" (умовне позначення проекту АС „Боржники"). АС „Боржники" є робочим документом працівників підрозділів стягнення податкової заборгованості ОДПС, реалізованим як складова частина програмного комплексу АІС „Облік податків та платежів".

У разі виникнення випадку податкового боргу у боржника автоматично відкривається Картка боржника, яка містить повну інформацію про конкретний випадок податкового боргу певного боржника. Кожний боржник має стільки Карток боржника, скільки у нього відкрито випадків податкового боргу. Картка боржника автоматично закривається у разі повного погашення податкового боргу (закриття випадку податкового боргу) боржника. На підставі даних АС „Боржники" працівники підрозділів стягнення податкової заборгованості ОДПС - податкові керуючі - аналізують інформацію про конкретного боржника та застосовують заходи щодо стягнення податкового боргу.

Ведення Картки боржника, відповідальне ставлення працівників підрозділів стягнення податкової заборгованості ОДПС - податкових керуючих - до заповнення Щоденника роботи з боржником, зокрема лаконічне та змістовне заповнення Приміток, забезпечує одержання достовірної та повної інформації про боржника і дає змогу:

аналізувати кожен випадок податкового боргу;

встановлювати пріоритети у роботі щодо погашення податкового боргу;

визначати суму сформованого податкового боргу;

прогнозувати суму податкового боргу;

планувати реальну суму його погашення.

АС „Боржники" дозволяє формувати інформацію щодо податкового боргу в розрізі категорій складності випадків податкового боргу: за боржниками; за формами власності боржників; за видами діяльності боржників; за відомчою підпорядкованістю; за визначений період; за видами платежів; за бюджетами; за типами, статусами (видами) податкового боргу.

Облік податкових боргів, а також розробка та реалізації стратегії їх стягнення, є компетенцією спеціально створених підрозділів стягнення податкової заборгованості, які несуть відповідальність за виконання планів організації всієї роботи з погашення податкового боргу платників податків.

При визначенні пріоритетів у роботі щодо погашення податкового боргу враховуються:

суми випадку податкового боргу;

строк її виникнення;

ризик втрати надходжень;

співвідношення витрат на здійснення заходів примусового стягнення до потенційної суми надходжень від їх застосування;

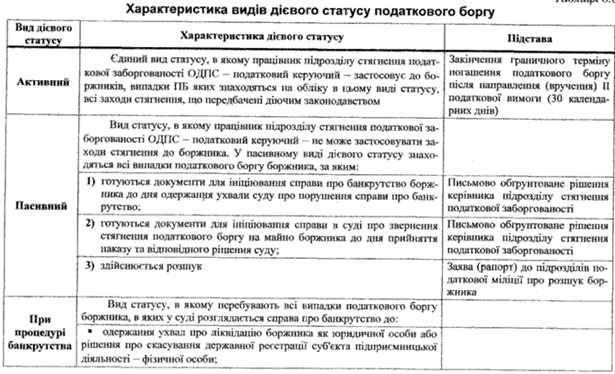

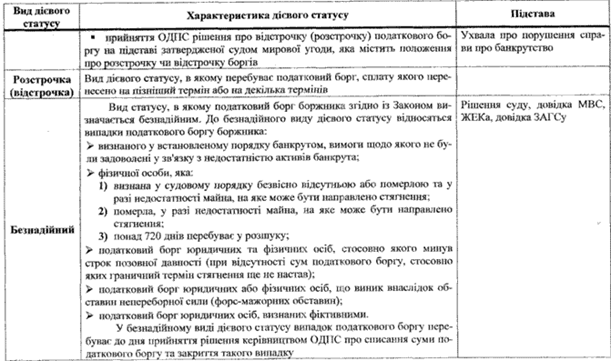

статус податкової заборгованості.

Працівник підрозділу стягнення податкової заборгованості самостійно встановлює пріоритети у своїй роботі, аналізуючи випадки податкового боргу, закріплені за ним.