Реферат: Податковий борг в Україні: причини виникнення та методи скорочення

Податковий борг

Особливості податкової заборгованості в Україні

Список джерел

Податковий борг

Як свідчать статистичні дані, одним з найбільш агресивних кредиторів в Україні є державні податкові органи.

Слід зазначити, що органи державної податкової служби не зацікавлені у тому, щоб підприємства, які мають податкову заборгованість, банкрутіли, адже мета органів державної податкової служби - зберегти платника податків як такого. Орієнтація на ліквідацію шляхом банкрутства стосується лише так званих „мертвих" підприємств, які фактично припинили свою підприємницьку діяльність, але не ліквідовані у встановленому порядку і продовжують знаходитися на обліку як платники податків.

Питання погашення податкових зобов'язань або стягнення податкового боргу регламентуються Закон України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами»

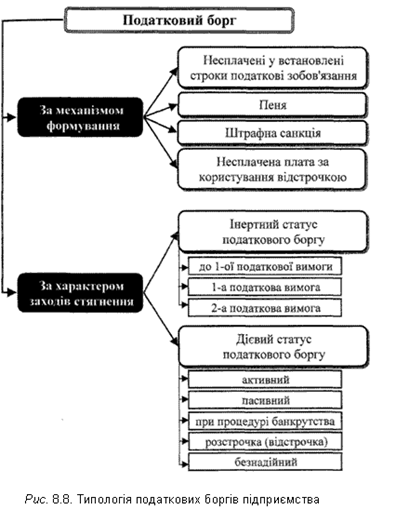

Податковий борг (недоїмка) - податкове зобов'язання (з урахуванням штрафних санкцій за їх наявності), самостійно узгоджене платником податків або узгоджене в адміністративному чи судовому порядку, але не сплачене у встановлений строк, а також пеня, нарахована на суму такого податкового зобов'язання.Податкові борги підприємства можуть бути охарактеризовані з використанням зазначених нижче класифікаційних ознак [83] (рис. 8.8).

І. Залежно від механізму формування виокремлюють такі типи (складові) податкового боргу:

нестачею у встановлені строки податкові зобов'язання, які, в свою чергу, можуть бути двох підвидів:зобов'язання, самостійно нараховані та зазначені в поданій податковій декларації, але не сплачені у встановлені терміни;

зобов'язання, донараховані органами державної податкової служби у ході документальних або камеральних перевірок у зв'язку з виявленими порушення дотримання вимог законодавства, але не сплачені; за умови відсутності своєчасної сплати узгодженої суми податкового зобов'язання податковий орган направляє такому платнику податків податкові вимоги; пеня - плата у вигляді процентів, нарахованих на суму податкового боргу (без урахування пені), що справляється з платника податків у зв'язку з несвоєчасним погашенням податкового зобов'язання;

штрафна санкція (штраф) - плата у фіксованій сумі або у вигляді відсотків від суми податкового зобов'язання (без урахування пені та штрафних санкцій), яка справляється з платника податків у зв'язку з порушенням ним правил оподаткування, визначених відповідними законами;

нестачена плата за користування відстрочкою (розстрочкою) -сума плати за користування відстрочкою (розстрочкою), не сплачена у встановлені строки.

II. Залежно від характеру заходів стягнення, що застосовуються до платника податку, податковий борг може перебувати у інертному або дієвому статусі.

Інертний статус - це статус, у якому органами ДПС не застосовуються ніякі заходи стягнення, крім вручення податкових вимог, реєстрації податкової застави в держреєстрі застав нерухомого майна

Розрізняють три види інертного статусу, до яких може бути віднесений податковий борг платника:

до 1-ої податкової вимоги;

1-а податкова вимога;

2-а податкова вимога.

Дієвий статус - це статус податкового боргу боржника, у якому зменшення такого боргу відбувається завдяки певним діям, що здійснює працівник відділу стягнення податкової заборгованості ОДПС - податковий керуючий, застосовуючи надані йому повноваження відповідно до законодавства.

Розрізняють п'ять видів дієвого статусу, до яких може бути віднесений податковий борг:

активний;

пасивний;

при процедурі банкрутства;

розстрочка (відстрочка);

безнадійний.

ПІ. Залежно від підходу до оцінки розміру для обліку податкових боргів платників податку використовуються зазначені нижче звітні показники.

Податковий борг на початок періоду - це сума податкового боргу, яка зафіксована на перший день визначеного періоду за певною кількістю боржників

Сформований податковий борг за період — це сума податкового боргу, що виникла протягом визначеного періоду, без врахування сум, які призвели до зменшення податкового боргу за той же період. Податковий борг виникає по платежу за певний період як різниця між нарахованими та сплаченими сумами податкових зобов'язань, а його абсолютна величина визначається від'ємним сальдо розрахунків з бюджетом на фіксовану дату. Сформований податковий борг за період може виникнути у разі несплати у граничний термін: узгоджених поточних податкових зобов'язань платника; донарахованих за результатами документальних перевірок узгоджених податкових зобов'язань (у тому числі пені та штрафних санкцій); штрафних санкцій, а також нарахованої пені; відстрочених (розстрочених) податкових зобов'язань.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--