Реферат: Понятие, формы и методы использования специальных экономических (бухгалтерских) знаний при проведении отдельных следственных действий

Изученные нами уголовные дела показали, что специалист-бухгалтер может информировать следователя при проведении им проверки заявлений и сообщений о совершенных преступлениях в банковских структурах по следующим вопросам: об условиях и порядке открытия расчетного и текущего счетов хозяйствующему субъекту; производстве и формах безналичных расчетов между хозяйствующими субъектами; оформлении бухгалтерских и небухгалтерских документов при проведении операций, связанных с производством расчетов и выдачей денежных средств в коммерческих банках; порядке бухгалтерского учета денежных средств в банке; порядке получения, учета погашения кредита.

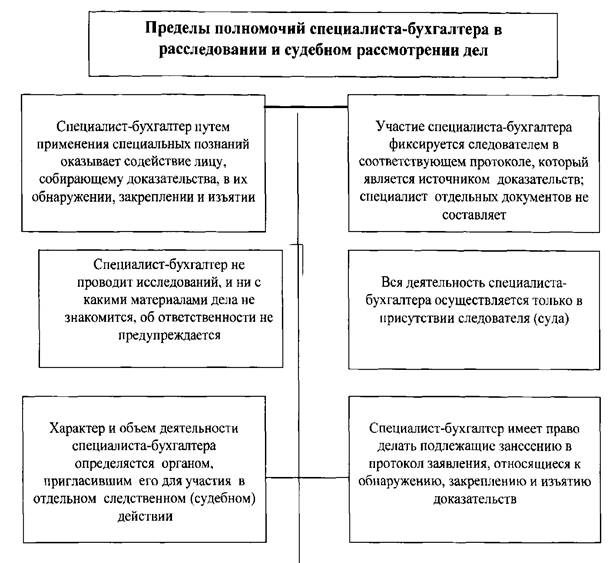

Схема № 2

При необходимости специалист-бухгалтер сообщает следователю о возможности использования бухгалтерских методов и приемов в выявлении банковских преступлений по документам бухгалтерского учета; разъяснять термины, применяемые в бухгалтерском учете; помочь в оценке материалов документальной ревизии и других проведенных методов фактического контроля. Он также может помочь сформулировать задание ревизору, аудитору, эксперту - бухгалтеру, и также по другим вопросам, если они связаны с ведением бухгалтерского учета.

Полученную информацию от специалиста-бухгалтера следователь в непроцессуальной форме использует следующим образом: в оценке имеющихся материалов и определенных фактов; в выдвижении следственных версий; планировании расследования; очередности проведения следственных действий; изъятии бухгалтерских документов; в разработке тактико-психологических приемов при расследовании. Информация специалиста-бухгалтера, как правило, документально не оформляется. В необходимых случаях информация в непроцессуальной форме, по письменному запросу, может быть специалистом оформлена письменным документом.

При появлении затруднений, связанных с назначением судебно-бухгалтерской экспертизы, по вопросам использования специальных бухгалтерских знаний для их разъяснения, они обращаются с письменными запросами в Центр судебных экспертиз при Министерстве юстиции Республики Казахстан. Специалисты этого центра на такие запросы дают письменные консультации. Это позволяет как следователям, так и лицам, выступающим в качестве специалистов-бухгалтеров, продуктивно использовать время при назначении судебно-бухгалтерских экспертиз.

На начальной стадии расследования преступлений в сфере банковской деятельности проводятся различные следственные действия, характер и

последовательность которых определяется прежде всего особенностями совершенного преступления (его масштабом, способом совершения, давностью совершения, количеством участников и т.д.), а также особенностями следственной ситуации, сложившейся на данном этапе.

Наибольшую сложность представляет расследование, когда неизвестно лицо, совершившее преступление. При этом для расследования данного преступления целесообразно создать следственно-оперативную группу, состоящую из следователя и оперативных работников органов внутренних дел. В результате проведения оперативно-розыскных мероприятий вся информация о преступлении будет более полной, сконцентрирована в одних руках, а значит максимально использована в раскрытии преступлений.

На наш взгляд, наиболее характерными первоначальными действиями при расследовании банковских преступлений являются:

изъятие и изучение нормативных документов, регламентирующих деятельность банковской сферы;

изъятие и осмотр платежных банковских документов (доверенности, договоры, контракты, реестры и т.д.);

изъятие документации по движению денежных средств на счетах тех учреждений и организаций, которые указаны в подложных банковских документах;

проведение криминалистических экспертиз по изъятым банковским документам (с целью установления способа их изготовления);

наложение ареста на денежные суммы, зачисленные по подложным банковским документам в банковские структуры, и на денежные суммы, зачисленные по платежным поручениям в другие организации;

допросы руководителей и сотрудников банков, где были обнаружены и изъяты подложные банковские документы.

Участие специалиста-бухгалтера в производстве следственных действий.

Действующее законодательство предусматривает для лица, ведущего уголовный процесс, право вызвать для участия в производстве следственного действия специалиста для содействия в собирании, исследовании и оценке доказательств, а также в применении технических средств (ст.84 УПК РК). Необходимость в привлечении специалиста-бухгалтера часто возникает при проведении таких следственных действий, как: осмотр, обыск, выемка документов, допрос и других.

Среди неотложных следственных действий по делам о совершенных преступлениях в банковских структурах является осмотр документов. Особенность осмотра банковских документов заключается в том, что круг вопросов, разрешаемых путем осмотра предопределяется показаниями потерпевшего, свидетелей о наличии таковых, либо передачей документов следователю указанными лицами. В процессе осмотра документов следователь изучает реквизиты, содержание документа, способ и признаки исполнения, наличие подписей и т.д.При проведении осмотра следователь должен знать название осматриваемых документов, их деловое назначение и специальные термины.

Все документы (учредительные, регистрационные, финансовые и иные) могут быть подделаны путем подчистки, дописки, травления, подделки подписей, печатей и штампов. Поэтому при ознакомлении с банковскими документами следует внимательно их изучить и осмотреть на предмет возможного установления признаков их подлога.

Подлог официальных документов может быть осуществлен путем:

а) полной и частичной подделки текста документа;

б) изготовления нового фиктивного документа путем ксерокопирования и монтажа;

в) подделки подписи должностного, ответственного лица, либо лица, которое его составило;

г) подделки штампа или печати.

Именно на эти позиции и должно быть обращено внимание при осмотре документов. Однако не каждый следователь может выявить поддельные документы. Поэтому необходимо остановиться на наиболее распространенных признаках подделки документов и простых, элементарных приемах их установления. Это позволит следователям, оперативным работникам обратить внимание на документы, подлинность которых вызывает сомнение.

Установление признаков подделки текста документа Первоначальное содержание документа может быть изменено путем подчистки либо полного или частичного удаления текста (травление) и затем дописки либо допечатки. Это наиболее давние приемы подделки и поэтому признаки такой подделки описываются в любом учебнике по криминалистике.

Установление признаков подделки изготовления документа путем ксерокопирования и монтажа

Помимо подделки отдельных реквизитов документа мошенники изготавливают новый документ путем монтажа различных частей других документов и последующего его ксерокопирования. Более глубокие криминалистические познания можно почерпнуть из учебной и специальной литературы по технико-криминалистической экспертизе документов.

Установление признаков подделки подписи