Реферат: Понятие интеллектуального капитала

Одним из наиболее распространенных методов оценки стоимости интеллектуального капитала считается схема, предложенная братьями Рус. Данная схема состоит из трех этапов измерения интеллектуального капитала:

- Формирование языка для описания интеллектуального капитала;

- Определение показателей интеллектуального капитала;

- Создание отчета об интеллектуальном капитале.

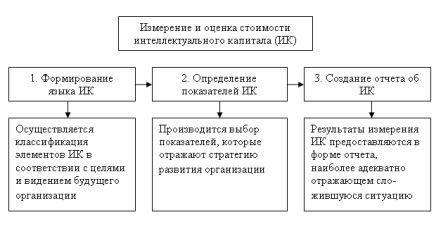

На рисунке 1 отражены основные этапы измерения и оценки стоимости интеллектуального капитала, используя которые организация может самостоятельно выбрать ту классификацию и те показатели, которые для нее являются основополагающими.

Рисунок 1. Схема измерения интеллектуального капитала предприятия

1 этап. Формирование языка интеллектуального капитала. Этот этап включает определение самого понятия интеллектуального капитала и классификацию элементов. При такой классификации активы организации разделяются на группы, относимые к физическому, финансовому и интеллектуальному капиталу. Подобная классификация позволяет исключить некоторые активы из интеллектуального капитала и таким образом, по крайней мере, определить те из них, которые интеллектуальным капиталом не являются. Конкретный способ классификации активов зависит от разделяемого авторами отчета об интеллектуальном капитале, а также видения будущего организации и отрасли. Важно, чтобы классификация и язык, разработанный для обсуждения интеллектуального капитала, были понятны и отвечали потребностям пользователей отчетов об интеллектуальном капитале. Главное условие данной схемы – это не переусложнить задачу.

2 этап. Определение показателей интеллектуального капитала. Как правило, предлагаемые показатели оказываются более адекватными, если они выбираются совместно с людьми, занятыми в областях, в которых будут проводится измерения, и людьми, которые будут проводить эти измерения. Определение показателей необходимо для того, чтобы определить ценность неосязаемых активов для организации. На данном этапе необходимо определиться с методикой измерения интеллектуального капитала и оценкой его стоимости. Существует множество методических приемов оценки интеллектуального капитала, которые отвечают тем или иным целям развития предприятия. Однако принимать в чистом виде данные методы неприемлемо, поскольку наблюдаются существенные различия в деятельности отечественных и зарубежных организаций. Поэтому необходимо выбрать те показатели, которые будут отражать цели и задачи организации. Анализ интеллектуального капитала отечественных предприятий показал, что измерение и оценка ИК предприятиями не проводится, в том числе не уделяется должное внимание нематериальным активам, в состав которых входит интеллектуальная собственность. Западные методики, в частности, оценивающие рыночную стоимость компании и через нее – интеллектуальный капитал, неприемлемы, поскольку в основном разработаны применительно к условиям стабильно функционирующей экономики. Фондовый рынок Республики Беларусь не достаточно развит, и как следствие, не может дать достоверной информации о рыночной стоимости организации. Однако необходимость измерения и оценки интеллектуального капитала очевидна, поскольку интеллектуальные ресурсы стоят на первом месте, отодвигая материальные активы на второй план.

Создание отчета об интеллектуальном капитале – заключительный этап схемы измерения. В результате разрешение проблемы количественной и качественной оценки интеллектуального капитала доводится до уровня его учета наряду с материальными активами компании. Составление отчетности – важная задача, однако не следует стремиться к идеальной форме отчета. Необходимо отражать те показатели и тенденции, которые являются главными для предприятия в данный период и позволяет сопоставить достигнутые результаты с поставленными целями.

Таким образом, измерение и оценка стоимости интеллектуального капитала достаточно новое направление менеджмента, которое еще не выработало свои стандарты. Однако недооценивание интеллектуальных ресурсов, не эффективное их использование не позволят организации занимать ведущие позиции и использовать свой интеллектуальный потенциал. Поэтому осуществление измерения и оценки стоимости интеллектуального капитала заслуживает более пристального внимания, как со стороны самих предприятий, так и государства.

Методология оценки нематериальных активов

Цели оценки

Оценка – комплекс мероприятий юридического, экономического, организационно – технического и иного характера, направленных на установление ценности объекта оценки как товара.

Деятельность юридических лиц и индивидуальных предпринимателей по проведению оценки как услуги третьим лицам, в частности, по установлению рыночной стоимости объекта оценки, регулируется Федеральным законом от 29 июля 1998г. № 135 – ФЗ «Об оценочной деятельности в Российской федерации».

Цель оценки и дальнейшее ее использование должны быть четко сформулированы, так как от этого зависит стандарт оценки, объем и структура необходимой для оценки информации, возможные рекомендации оценщика.

Стандарты оценки - нормативно закрепленные требования к выполнению работ экспертом по оценке.

Целями, для которых требуется оценка, могут быть:

Предстоящая сделка по продаже или покупке оцениваемой собственности.

Раздел имущества между владельцами предприятия.

Выделение из крупного предприятия небольшой жизнеспособной фирмы.

Планируемое поглощение одного предприятия другим.