Реферат: Проблемы налогооблажения в странах переходного периода

У тому числі – електроенергетика

8,5

2,6

Кольорова металургія

6,0

6,7

Чорна металургія

10,6

5,4

Хімічна та нафтохімічна промисловість

4,2

2,7

Машинобудування

4,0

2,2

Деревообробна і целюлозно-паперова промисловість

4,3

1,7

Промисловість будівельних матеріалів

3,5

1,7

Легка промисловість

1,9

2,1

Харчова промисловість

2,7

1,2

Сільське господарство

3,5

0,6

Транспорт

3,7

2,1

Зв’язок

3,3

3,1

Значні галузеві відмінності в обов'язкових платежах у державні цільові фонди не були пов'язані ні з результатами діяльності галузей, ні з обсягом послуг, одержаних ними від держави. Причиною порушення принципу нейтральності оподаткування стало використання як його бази показника реалізованої продукції. Тому не випадково для підприємств гірничо-металургійного комплексу потрібним було введення спеціальних умов оподаткування (у тому числі — таких, як зниження ставки збору в Державний інноваційний фонд (на 50%) і скасування збору у дорожній фонд).

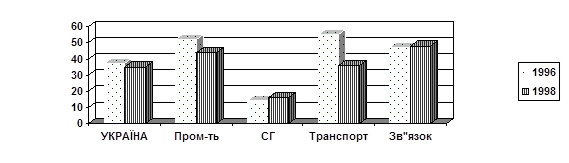

За обсягом фактично сплачених податків і обов'язкових платежів у бюджет відмінність питомого податкового навантаження виявляється ще значнішою, ніж за нарахованими платежами (див. рис. 2): якщо на транспорті сума податків та інших обов'язкових платежів у бюджет, а також внесків по обов'язковому соціальному страхуванню в 1996 р. становила 54,7% ВВП галузі, то в сільському господарстві — відповідно, тільки 14,6%, тобто майже в 4 рази менше. У 1998 р. податкове навантаження коливалося від 47,3% галузевого ВВП (у галузі зв'язку) до 15,8% (у сільському господарстві).

Рис. 2.1.1 Внесено податків і обов’язкових платежів (за даними 1996 і 1998р.) (% ВВП галузі)

Диференціація фактичного рівня оподаткування є наслідком не тільки особливостей податкової системи (наявності галузевих податкових пільг і податків, прив'язаних до елементів затрат), але й, насамперед, заборгованості підприємств по податках і обов'язкових платежах.

У 1998 р. приріст недоїмки у розрахунку на 1 грн. нарахованих платежів у бюджет становив по народному господарству (в цілому) 37 коп., у промисловості — 44 коп., а в сільському господарстві — 59 коп. (див. табл. 2.1.5). У галузі зв'язку приріст недоїмки був у 10 разів нижчим, ніж у середньому по народному господарству.

Таблиця 2.1.5.

Галузева структура недоїмки і платежів, нарахованих у бюджет (за даними 1998 р.)

|

Галузі | Галузева структура нарахованих платежів | Галузева структура надходжень у бюджет України | Галузева структура приросту недоїмки | Приріст недоїмки у розрахунку на 1 грн. Нарахованих платежів (грн) |

|

Україна (в цілому) | 100 | 100 | 100 | 0,37 |

|

Промисловість | 50,2 | 37,9 | 60,7 | 0,44 |

|

Сільське господарство | 3,7 | 2,5 | 6,0 | 0,59 |

|

Транспорт | 11,8 | 8,9 | 12,9 | 0,40 |

|

Зв’язок | 2,8 | 3,4 | 0,2 | 0,03 |

Висока заборгованість по податках та інших обов'язкових платежах означає, що фактично підприємства-боржники здобувають додаткові "податкові пільги". У 1998 р. до заборгованості низькоефективних і збиткових підприємств по податках та інших обов'язкових платежах у дедалі більшому обсягу стала додаватися стрімко зростаюча заборгованість підприємств високорентабельних галузей, які випускають "універсальні товари" (електроенергетики і газової промисловості)". В умовах бартеру неплатежі підприємств, які погано адаптувалися до ринку, врешті-решт, нагромаджуються в їх заборгованості виробникам або постачальникам газу і електроенергії. Виробники і постачальники "універсальних товарів" використовують неплатежі у бюджет як засіб часткової компенсації неплатежів своїх споживачів. Відсутність реальної майнової відповідальності підприємств за виконання податкових (як, зрештою, і будь- яких інших) зобов'язань, а також практика списання і реструктуризації їх заборгованості перед бюджетом призвели до того, що неплатежі стали важливим елементом їх "раціональної поведінки".

Поведінка підприємств у ринковій економіці, міра свободи їх дій визначаються ринковими цінами і співвідношенням доходів і витрат кожного з них, тобто жорсткістю його бюджетних обмежень. Однією з ознак такої жорсткості є неможливість для підприємств впливати на нормативи оподаткування12 . Підприємства ж України досі можуть впливати на умови свого оподаткування через систему неплатежів. Тим самим доходи держави перерозподіляються на користь найменш ефективних підприємств, які завдяки цьому дістають можливість продовжувати діяльність практично незалежно від критеріїв економічної ефективності. Усі спроби Уряду збільшити бюджетні надходження приводили, в кращому разі, до стабілізації доходів у номінальному вираженні (як це ?