Реферат: Прогнозирование финансового развития предприятия на примере ЗАО Торговый дом ПЕРЕКРЕСТОК

· Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования;

· Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств;

· Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг;

· Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага;

· Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств;

· Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов;

· Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

(http://www.elitarium.ru/2007/08/09/sistema_finansovogo_planirovanija_v_biznese.html - Центр дистанционного образования «Элитариум», финансовый менеджмент, корпоративные финансы, система финансового планирования в бизнесе)

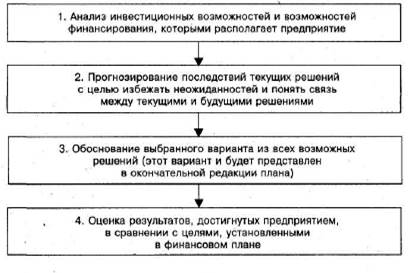

Выделяют четыре этапа планирования (см. рис. 1)

Рисунок 1 Этапы планирования

Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

Традиционно финансовые планы классифицируются по срокам действия. Выделяют пять стадий планирования:

· Стратегическое;

· Перспективное;

· Бизнес-планирование (оно объединяет перспективное и текущее планирование);

· Текущее (бюджетирование);

· Оперативное финансовое планирование.

Основой формирования финансовых планов являются долгосрочные цели, определяемые руководством коммерческой организации в ходе стратегического планирования. Долгосрочные цели финансовой деятельности и выбор наиболее эффективных способов их достижения происходит в ходе выработки финансовой стратегии. Учитывая стратегические цели, стоящие перед фирмой, плановые данные по видам продукции, оценивая возможный объем реализуемой продукции, служба финансового менеджера разрабатывает годовые планы в целом по организации и по отдельным структурным подразделениям. Уточнение и корректировка планов происходит в процессе оперативного финансового планирования. Все планы обязательно должны быть сопряжены во временном аспекте. (О.Н. Лихачева, Финансовое планирование на предприятии, с.10)

Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производительные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько. В нашей стране в условиях нестабильной экономики стратегические планы разрабатываются, как правило, на три-пять лет. (Ковалев, Финансовый анализ, с.412)

Перспективное финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. В процессе перспективного финансового планирования установки, сделанные в стратегическом планировании, получают экономическое обоснование.

Бизнес-планирование объединяет перспективное и текущее планирование. Бизнес-план — это документ, представляющий собой результат исследования основных сторон деятельности предприятия и позволяющий его руководству определить целесообразность дальнейшего развития бизнеса.

Текущее финансовое планирование (бюджетирование). Текущий (годовой) бюджет предприятия как часть бизнес-плана составляют на основе показателей долгосрочного плана. Цель бюджетирования — максимизация конечных финансовых результатов при заданных ресурсах и организации работ. В бюджетировании применяют более точные, по сравнению с перспективным финансовым планированием, методы расчетов. Бюджеты — наиболее полные и детальные, при этом они должны быть соотнесены с конкретными действиями и мероприятиями. В бюджетах определяют конкретные цифровые показатели финансово-хозяйственной деятельности предприятия, последовательности и сроки совершения операций на бюджетный период (как правило, год). Основные бюджеты — прогноз баланса, бюджет доходов и расходов, бюджет движения денежных средств.

Оперативное финансовое планирование. Детальные оперативные финансовые планы необходимы как для реализации стратегических и тактических решений, так и для обеспечения стабильной работы всех служб предприятия.

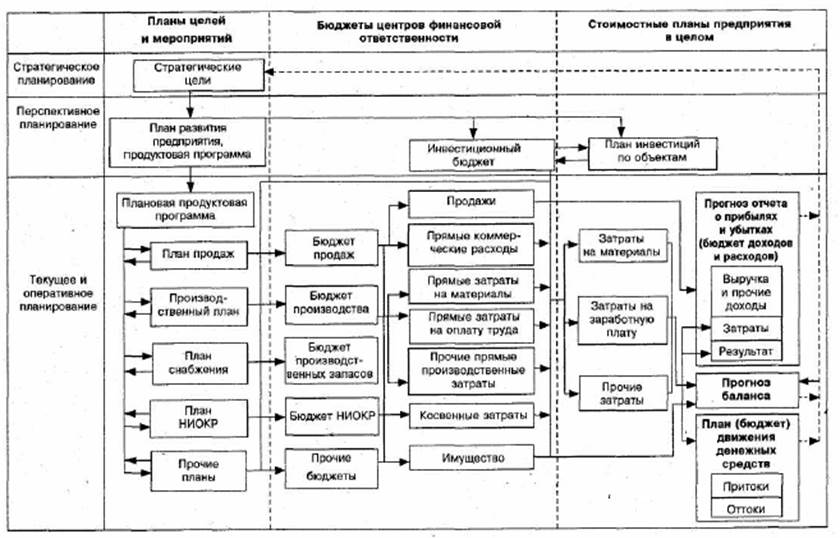

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности (см. рис. 2).

Таким образом, система финансового планирования служит не столько для создания формально зафиксированного плана, сколько для взаимоувязки, согласования между собой целей коммерческой организации, возможностей, открывающихся перед ней на рынке и имеющихся в ее распоряжении ресурсов.

Сложившаяся в настоящее время система планирования имеет ряд недостатков. Процесс планирования на предприятии в современных условиях является очень трудоемким и мало предсказуемым. В условиях нестабильности российской экономики невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия в меняющихся условиях хозяйствования. Процесс планирования затянут во времени, что делает его не пригодным для принятия оперативных управленческих решений. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия.

Рисунок 2 Система финансового планирования на предприятии

Основой финансового планирования на предприятии является составление финансовых прогнозов. Прогнозирование представляет собой определение на длительную перспективу изменений финансового состояния объекта в целом и его частей. Прогнозирование сосредоточено на наиболее вероятных событиях и результатах и в отличие от планирования не ставит задачу осуществить непосредственно на практике разработанные прогнозы. Состав показателей прогноза может значительно отличаться. (Е.И. Шохин, Финансовый менеджмент, учебное пособие, с.177)

В широком смысле слова финансовое прогнозирование заключается в изучении возможного финансового положения предприятия в будущем, разработке основных направлений стратегии в области финансов для обеспечения необходимой устойчивости предприятия при финансировании определенных расходов. Такой прогноз имеет значение, прежде всего для самого предприятия, поскольку постоянными задачами при продолжающейся деятельности остается привлечение капитала и предупреждение банкротства. В условиях цивилизованного рынка конкуренция побуждает увеличивать объем продаж, снижать издержки, обеспечивать качество продукции, диверсифицировать производственную деятельность, что требует постоянного притока капитала и финансовой устойчивости.

Наряду с этим понятие прогноза употребляется применительно к расчетам, необходимым для составления финансовых планов, например, прогноз объема реализации продукции, прогноз величины затрат. Это придает расчетам определенную гибкость, позволяет вносить коррективы в зависимости от изменившихся обстоятельств.