Реферат: Прогнозирование финансового развития предприятия на примере ЗАО Торговый дом ПЕРЕКРЕСТОК

Финансовое прогнозирование создает основу для годового и перспективного финансового планирования.

(http://www.bibliotekar.ru/biznes-39/41.htm - Электронная библиотека Библиотекарь.ру - «КУРС ПРЕДПРИНИМАТЕЛЬСТВА», глава 8 Финансовое планирование и прогнозирование, Под редакцией проф. В.Я. Горфинкеля, проф. В.А. Швандара, дата 21.12.10)

Прогнозирование – это предсказание, поскольку имеет дело с получением информации о будущем. Прогноз – это результат процесса прогнозирования, выраженный в словесной, математической, графической или другой форме суждения о возможном состоянии объекта (в частности, фирмы) и его среды в будущий период времени. (И.В. Ромашова, Финансовый менеджмент, с.280)

Основное отличие прогноза от плана состоит в том, что прогнозируются те показатели, которыми компания не может управлять в полной мере – объем продаж, риски или действия конкурентов. Планироваться может то, что полностью находится в сфере влияния, например, расходы. Основная цель прогнозирования состоит в том, чтобы получить возможность оценивать работу компании как «удачную» или «неудачную» не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть. ( http://www.ippnou.ru/article.php?idarticle=005193 – сайт института проблем предпринимательства, статья от 11.11.2008 Финансовое прогнозирование, автор Е.Бреслав). Финансовые планы должны быть составлены при как можно более точном прогнозе определяющих факторов.

Выделяют различные признаки классификации и видов прогнозов (см. табл. 1).

Таблица 1

Классификация и виды прогнозов

| Признаки классификации прогнозов | Виды прогнозов |

|

Временной охват (горизонт прогнозирования) |

Краткосрочные, среднесрочные, долгосрочные |

|

Типы прогнозирования |

Поисковые, нормативные, основанные на творческом видении |

|

Степень вероятности будущих событий |

Вариантные, инвариантные |

|

Способ представления результатов прогноза |

Точечные, интервальные |

Для конкретных прогнозов могут применяться и другие признаки их классификации. Например, для прогноза рыночной конъюнктуры важно выделить такой признак, как охват объектов исследования – в зависимости от него прогноз может быть глобальным, региональным, локальным (системным). (И.В. Ромашова, Финансовый менеджмент, с.281)

В зависимости от горизонта прогнозирования прогноз может разрабатываться на очень короткий период времени – до месяца, например недельные и месячные прогнозы объемов продаж, движения наличности, на год, а также на два-три года (среднесрочный прогноз), на пять и более лет (долгосрочный прогноз).

Финансовое прогнозирование, как и финансовое планирование, основывается на финансовом анализе. В отличие от финансового планирования прогноз базируется не только на достоверных данных, а и на определенных предположениях. Во время прогнозирования изучаются факторы, которые повлияли на хозяйственную деятельность предприятия и которые будут влиять в будущем.

Основными задачами финансового прогнозирования являются:

· Изучение прогнозной документации для определения дополнительного финансирования, которое будет необходимое предприятию в будущем для ожидаемого увеличения производства;

· Определение ожидаемого роста объема финансовых ресурсов в прогнозном периоде;

· Определение направлений наиболее эффективного использования финансовых ресурсов;

Выявление возможных источников формирования финансовых ресурсов.

Прогнозные финансовые отчеты отражают предполагаемые финансовые результаты следования конкретным программам действий. Имея на руках финансовые результаты конкретных решений, менеджеры могут более оперативно и эффективно распределять ресурсы. Обычно прогнозные финансовые отчеты включают:

· Прогнозный отчет о прибылях и убытках;

· Прогнозный баланс;

· Прогнозный отчет о движении денежных средств.

Поскольку финансовое прогнозирование - это предположение, то изучается несколько альтернативных предположений и на их основании делается прогноз. В связи с этим финансовое прогнозирование дает возможность сравнивать разнообразные варианты развития предприятия и избирать оптимальные пути достижения высокой эффективности хозяйствования. (http://www.rugbyfeltre.com/finansovoe-prognozirovanie.html - Финансовое планирование и прогнозирование, статистика как наука)

1.2. Методы и модели финансового планирования и прогнозирования на предприятии

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование.

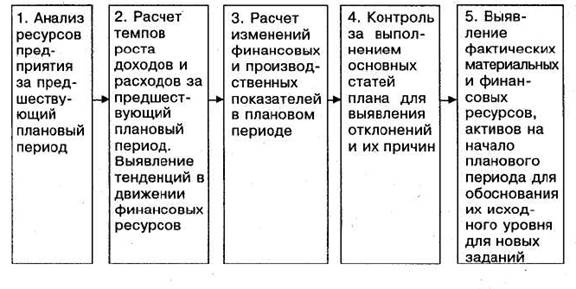

Исходным в финансовом планировании является экономический анализ использования финансовых ресурсов за истекший период, этапы которого показаны на рис.3.

Рисунок 3 Этапы финансового планирования

Для выявления тенденций развития предприятия анализируют: