Реферат: Разработка антикризисного бизнес-плана

Исходные данные для оценки структуры баланса и платежеспособности приведены в табл. 1.

Таблица 1

Исходные данные для анализа структуры баланса (неплатежеспособности)

| Показатель | Код показателя | 2007 | 2008 | 2009 |

Оборотные активы на конец года | 290 | 21090 | 29780 | 12138 |

|

Краткосрочные пассивы на конец года | 690 | 2747 | 3819 | 2240 |

Собственный капитал На конец года | 490 | 5340 | 12871 | 6735 |

Расчет критериев неплатежеспособности приведен в табл. 2. Фактически в течение всего рассматриваемого периода критерии платежеспособности были в пределах нормы.

Таблица 2

Критерии оценки структуры баланса (неплатежеспособности)

| Показатель | 2007 | 2008 | 2009 |

Коэффициент текущей ликвидности на начало года | 11.37 | 7.87 | 7.8 |

| на конец года | 7.68 | 7.8 | 5.42 |

| Норматив | Больше 2 | Больше 2 | Больше 2 |

Коэффициент обеспеченности на конец года | 0.22 | 0.41 | (0.31) |

| Норматив | Больше 0,1 | Больше 0,1 | |

| Коэффициент восстановлении платежеспособности | 3,77 | 0,33 | 2,61 |

| Коэффициент утраты платежеспособности | 3,8 | 2,12 | 2,66 |

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Коэффициент восстановления платежеспособности по данным за последний рассматриваемый период больше 1, что свидетельствует о том, что у предприятия в ближайшее время есть реальная возможность восстановить платежеспособность. А в целом за рассматриваемые периоды (2007 – 2009 гг.) ...

Анализ наличие признаков фиктивного банкротства

Результаты расчета обеспеченности краткосрочных обязательств фирмы «Жак Паганель Тревэл» ее оборотными активами приведены в табл. 3.

Таблица 3

Обеспеченность краткосрочных обязательств оборотными активами

| Показатель | 2007 | 2008 | 2009 |

| Коэффициент обеспеченности | |||

| на начало года | 11,37 | 7,87 | 7,8 |

| на конец года | 7,68 | 7,8 | 5,42 |

| Среднегодовой | 9,53 | 7,84 | 6,61 |

Как видно из данных таблицы, коэффициент обеспеченности краткосрочных обязательств оборотными активами в отчетном периоде больше 1, следовательно, что признак фиктивного банкротства обнаружено.

Анализ отсутствия признаков преднамеренного банкротства

Результаты анализа отсутствия признаков преднамеренного банкротства приведены в табл. 4.

Таблица 4

Обеспеченность обязательств активами

| Показатель | 2007 | 2008 | 2009 |

| Обеспеченность обязательств | |||

| на начало года | 1,22 | 1,33 | 1,74 |

| на конец года | 1,33 | 1,74 | 1,42 |

| среднегодовая | 1,28 | 1,54 | 1,58 |

| Стоимость чистых активов, тыс. руб. | |||

| на начало года | 3316 | 5340 | 12873 |

| на конец года | 5340 | 12872 | 6734 |

| среднегодовая стоимость | 4328 | 9106 | 9804 |

По результатам анализа не обнаружено резких колебаний в показателях, обеспеченность обязательств улучшилась. Чистые активы предприятия неотрицательны и преднамеренное банкротство отсутствует.

2.2. Анализ основных технико-экономических показателей

По данным отчета о прибылях и убытках, приведенным в табл. 5 можно сделать вывод о сложившейся на предприятии за последние три года неблагоприятной тенденции по основным показателям деятельности.

Таблица 5

Анализ выручки, затрат и прибыли, тыс. руб.

| Показатель | Код строки | 2007 | 2008 | 2009 |

| Выручка от продаж | 010 | 5230 | 4172 | 5889 |

| Себестоимость | 020 | 2620 | 2620 | 6157 |

| Прибыль (убыток) от продаж | 050 | 2610 | (1945) | (268) |

| Прочие операционные доходы | 090 | |||

| Прочие операционные расходы | 100 | 1329 | 935 | 124 |

| Прочие внереализационные доходы | 120 | 6532 | 2821 | 138 |

| Прочие внереализационные расходы | 130 | 3018 | 1088 | 348 |

| Прибыль до налогообложения | 140 | 4795 | (1147) | (602) |

| Налог на прибыль (24%) | 150 | 1150,8 | ||

| Прибыль (убыток) после налогообложения | 190 | 3644,2 | (1147) | (602) |

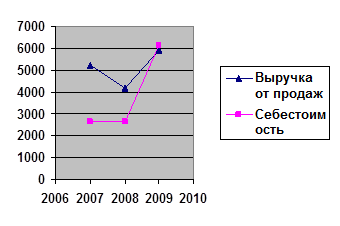

Выручка от реализации продукции фирмы «Жак Паганель Тревэл» неуклонно растет и за 2009 год составила 5889 тыс. руб., что составляет 11 % к уровню базового 2007 года. Себестоимость при этом превышает выручку.

Наглядно динамику основных показателей деятельности отражает рис. 1.

Рис. 1. Динамика выручки и затрат

Анализ производительности труда и фондоотдачи (табл. 6) показывает, что фондоотдача нарастает, а производительность труда тоже возросла.

Таблица 6

Анализ деловой активности

| Показатели | 2007 | 2008 | 2009 |

| Выручка от продаж, тыс. руб. | 5230 | 4172 | 5889 |

| Численность среднесписочная, чел. | 8 | 8 | 8 |

| Производительность труда годовая, руб./чел | 653,8 | 521,5 | 736,13 |

| Темп роста выручки, % | 100 | 80 | 113 |

| Темп роста выработки, % | 100 | 80 | 113 |

| Основные средства (среднегод), тыс. руб. | 660 | 574 | 494 |

| Фондоотдача | 8 | 7 | 12 |

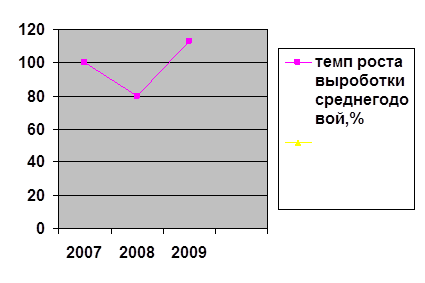

Сравнительный анализ динамики выручки и производительности труда показывает, что, несмотря на рост выручки на 11% в 2009 году по сравнению с предыдущим периодом, производительность труда неуклонно возрастает и составила в 2009 году 11% от уровня базового 2007.

Рис. 2. Динамика выручки и производительности труда

2.3. Анализ активов фирмы

Динамика активов

Стоимость имущества фирмы «Жак Паганель Тревэл» по балансу по состоянию на 1,01,2010 составляет 22595тыс.руб. включает оборотные и внеоборотные активы (табл 7)

Таблица 7

Динамика активов

| Показатель | 2007 | 2008 | 2009 |

| Активы (стр. 300) | |||

| на начало года | 18502 | 21631 | 30311 |

| на конец года | 21707 | 30311 | 22595 |

| Стоимость активов, средняя | 20105 | 25971 | 26453 |

| Внеоборотные активы (стр. 190) | |||

| на начало года | 702 | 617 | 531 |

| на конец года | 617 | 531 | 10456 |

| Внеоборотные активы, средн. | 660 | 574 | 5494 |

| Оборотные активы (стр. 290) | |||

| на начало года | 17800 | 21014 | 29780 |

| на конец года | 21090 | 29780 | 12138 |

| Оборотные активы, средн. | 19445 | 25397 | 20959 |

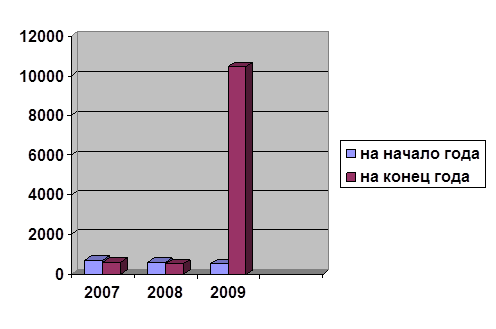

Рис.3. Динамика валюты баланса

Анализ динамики валюты баланса показывает, что:

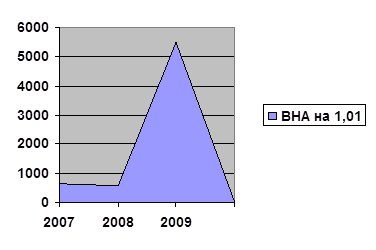

Внеоборотные активы предприятия – это основные средства (здания, сооружения, оборудование), их стоимость в балансе возросла за 2009 год и составила на 1.01.2010- 10456 тыс. руб.

Рис. 4. Динамика внеоборотных активов

В результате изменения стоимости внеоборотных и оборотных активов, а также валюты баланса в целом, существенное изменение претерпела структура имущества – доля внеоборотных активов снизилась с 4% в 2007 г. до 2% в 2009 г., а оборотных – возросла соответственно с 96% до 98%.

Таблица 8

Структура активов, %

| Показатель | 2007 | 2008 | 2009 |

| Внеоборотные активы | |||

| на начало года | 4 | 3 | 2 |

| на конец года | 3 | 2 | 2 |

| Внеоборотные активы, средн. | 4 | 3 | 2 |

| Оборотные активы | |||

| на начало года | 96 | 97 | 98 |

| на конец года | 97 | 98 | 98 |

| Оборотные активы, средн. | 96 | 97 | 98 |

Увеличение доли оборотных активов может свидетельствовать о:

1) формировании более мобильной структуры активов, способствующей ускорению оборачиваемости;

2) отвлечении части текущих активов на кредитование потребителей продукции предприятия;

3) об искажении реальной оценки основных фондов.

Для диагностики вышеперечисленных факторов необходимо далее проанализировать состав и структуру оборотных активов, их оборачиваемость.

Рис. 5. Структура активов

Анализ оборотных средств

Таблица 9

Анализ оборотных активов

| Показатель | 2007 | 2008 | 2009 |

|

Запасы на начало года | 68 | 31 | 4 |

| на конец года | 31 | 4 | 4 |

| среднегодовое значение | 50 | 18 | 4 |

|

НДС на начало года | |||

| на конец года | |||

| среднегодовое значение | |||

|

Дебиторская задолженность долгоср. на начало года | |||

| на конец года | |||

| среднегодовое значение | |||

|

К-во Просмотров: 265

Бесплатно скачать Реферат: Разработка антикризисного бизнес-плана

|