Реферат: Разработка антикризисного бизнес-плана

на начало года

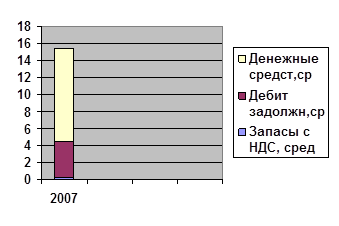

Денежные средства

на начало года

Оборотные активы

на начало года

|

|

Рис. 6. Структура оборотных активов

Анализ текущих активов по отчетным данным показал, что в составе оборотных средств предприятия (табл. 9) преобладают (запасы, дебиторская задолженность и т.д.).

В структуре оборотных активов увеличилась величина и доля собственного капитала.

Анализ оборачиваемости оборотных средств и кредиторской задолженности

Скорость оборота текущих активов является важной качественной характеристикой проводимой финансовой политики - чем быстрее оборачиваемость, тем эффективнее выбранная стратегия обеспечения предприятия финансовыми средствами. Результаты анализа оборачиваемости приведены в таблице 10.

Таблица 10

Результаты анализа оборачиваемости

| Показатель | 2007 | 2008 | 2009 |

| Выручка, тыс.руб. | 5230 | 4172 | 5889 |

| Себестоимость, тыс.руб. | 2620 | 2620 | 6157 |

| Запасы с НДС, среднегод. | 50 | 18 | 4 |

| Дебиторская задолженность, среднегод. | 806 | 3955 | 3599 |

| Денежные средства, среднегод. | 2140 | 2074 | 3106 |

| Кредиторская задолженность, среднегод. | 657 | 2331 | 2688 |

| Коэффициент оборачиваемости | |||

| Запасов (с НДС) | 52,4 | 145,6 | 154 |

| Дебиторской задолженности | 6,5 | 1,1 | 1,7 |

| Денежных средств | 2,4 | 2 | 1,9 |

| Кредиторской задолженности | 8 | 1,8 | 2,1 |

| Период оборота (в днях) | |||

| Запасов (с НДС) | 6,9 | 2,5 | 2,4 |

| Дебиторской задолженности | 55,4 | 327,2 | 211,8 |

| Денежных средств | 150 | 180 | 189,4 |

| Кредиторской задолженности | 45 | 200 | 171,4 |

По данным таблицы видно, что оборачиваемость по каждой позиции текущих активов увеличилась, кроме денежных средств, уменьшились коэффициенты оборачиваемости, удлинился период оборота. По позиции денежные средства рост оборачиваемости объясняется неблагоприятным истощением средств на счету предприятия.

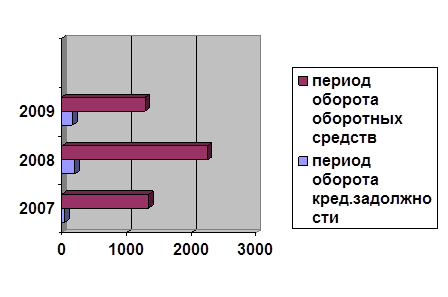

Сравнительный анализ оборачиваемости оборотных средств в целом и кредиторской задолженности представлен на рис. 7.

Рис.7. Анализ оборачиваемости

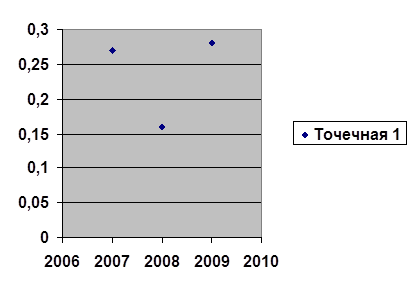

Период оборота кредиторской задолженности возрос с 45 дней в 2007 г. до 171 дней в 2009 г., что связано с несвоевременным погашением предприятием своих обязательств перед кредиторами. Оборачиваемость оборотных средств также замедлилась, а период оборота уменьшилась с1333 дней до 1285дней, как показывает рис. 8. Формулы для расчета значений приведены ниже, они также потребуются для заполнения таблицы 15.

Коэффициент оборачиваемости оборотных средств:

Рис. 8 Коэффициент оборачиваемости оборотных средств

2.4. Анализ источников финансирования (пассивов)

Анализ состава и структуры пассивов

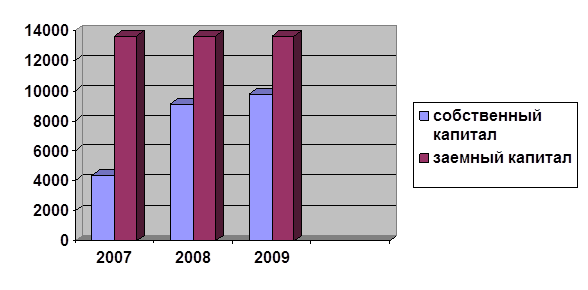

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его неплатежеспособности. Исходные данные для анализа приведены в табл. 11.

Таблица 11

Анализ структуры пассивов

| Показатель | 2007 | 2008 | 2009 |

| Собственный капитал (стр. 490) | |||

| на начало года | 3315 | 5340 | 12873 |

| на конец года | 5340 | 12871 | 6735 |

| среднегодовая стоимость | 4328 | 9106 | 9804 |

| Краткосрочные пассивы (стр. 690) | |||

| на начало года | 1566 | 2671 | 3818 |

| на конец года | 2747 | 3819 | 2240 |

| среднегодовая стоимость | 2157 | 3245 | 3029 |

| Валюта баланса (стр. 700) | |||

| на начало года | 18502 | 21631 | 30311 |

| на конец года | 21707 | 30311 | 22595 |

| среднегодовая стоимость | 20105 | 25971 | 26453 |

Таблица 12

Анализ структуры источников финансирования

| Показатель | 2007 | 2008 | 2009 |

| Доля собственного капитала в пассивах, % | 22 | 35 | 37 |

| Соотношение заемных и собственных средств | 3,65 | 1,85 | 1,7 |

Из данных баланса видно, что предприятие не использует долгосрочные заемные средства, и в составе источников финансирования до 2009 г. преобладали собственные средства. За исследуемый период доля собственного капитала в пассивах неуклонно сокращалась, и в 2009 г. краткосрочные заемные средства превысили собственные в 1,4 раза.

Динамику и структуру пассивов иллюстрирует рис. 9.

Рис. 9. Анализ пассивов (среднегодовые данные)

Анализ источников собственных средств

По данным отчетности источниками собственных средств фирмы «Жак Паганель Тревэл» по состоянию на 31.12.2009 являются:

• уставный капитал с учетом добавочного капитала - 780 тыс. руб.

• нераспределенная прибыль отчетного года и прошлых лет - 6026 тыс. руб.;

• убытки прошлых лет (уменьшают собственный капитал) составили 12873тыс. руб., отчетного года - 6735 тыс. руб.

В целом за рассматриваемый период произошло увеличение суммы собственного капитала в 2 раза. Это связано с нарастанием убытков.

Анализ структуры кредиторской задолженности

Источником финансирования имущества предприятия, наряду с собственным капиталом, являются краткосрочные заемные средства.

В 2007 г. фирма «Жак Паганель Тревэл» использовала краткосрочные кредиты банка на сумму 1566 тыс. руб.

В 2008 и 2009 году в балансе не отражены краткосрочные кредиты, основным источником заемного финансирования является кредиторская задолженность.

Состав кредиторской задолженности приведен в табл. 13.

Размер кредиторской задолженности фирмы «Жак Паганель Тревэл» за рассматриваемый период увеличился на …% (по среднегодовым данным), что свидетельствует о невыполнении в срок своих обязательств, об усилении финансовой неустойчивости предприятия и повышении рискованности.

В структуре кредиторской задолженности преобладает задолженность перед поставщиками и подрядчиками - …%. Но по сравнению с 2007 г. ее доля сократилась за счет увеличения доли задолженности перед бюджетом.

Таблица 13

Анализ кредиторской задолженности

| Показатель | 2007 | 2008 | 2009 |

| Поставщики и подрядчики (стр.621) | |||

| на начало года | 5 | 25 | |

| на конец года | 5 | 25 | 54 |

| среднегодовая стоимость | 2,5 | 15 | 40 |

| Перед персоналом (стр.622) | |||

| на начало года | |||

| на конец года | |||

| среднегодовая стоимость | |||

| По налогам и сборам (стр.624) | |||

| на начало года | 66 | 556 | 1988 |

| на конец года | 556 | 1989 | 316 |

| среднегодовая стоимость | 311 | 1273 | 1152 |

| Прочие кредиторы (стр.625) | |||

| на начало года | 610 | 305 | |

| на конец года | 686 | 305 | 370 |

| среднегодовая стоимость | 343 | 458 | 338 |

| Всего кредиторская задолженность, сред. (стр.620) | 657 | 2331 | 2688 |

Рис. 10. Структура кредиторской задолженности (среднегод.), 2009 г.

Рис. 11. Структура кредиторской задолженности

2. 5. Анализ результатов хозяйственной деятельности

Анализ рентабельности

По данным отчета о прибылях и убытках фирмы «Жак Паганель Тревэл» в течение рассматриваемого периода, несмотря на полученные дотации, терпит убытки, сумма которых неуклонно уменьшается.

Таблица 14

Анализ прибыли (убытков), тыс. руб.

| Показатель | 2007 | 2008 | 2009 |

| Прибыль (убыток) от продаж | 2610 | (1945) | (268) |

| Прибыль до налогообложения | 4795 | (1147) | (602) |

| Прибыль (убыток) после налогообложения | 3644,2 | (1147) | (602) |

Таблица 15

Анализ рентабельности

| Показатель | 2007 | 2008 | 2009 |

| Коэффициент оборачиваемости оборотных средств | 0,27 | 0,16 | 0,28 |

| Период оборота оборотных средств, дни | 1333 | 2250 | 1285 |

| Период оборота кредиторской задолженности, дни | 45 | 200 | 171 |

| Коэффициент оборачиваемости активов, АТ | 0,26 | 0,16 | 0,22 |

| Рентабельность активов ROA, % | 18 | ||

| Рентабельность продаж ROS, % | 49 |

Факторный анализ рентабельности показывает, что, несмотря на рост оборачиваемости активов в 2009 г. по сравнению с 2007 г. (с 0,27 до0,28 оборотов в год), предприятию не удалось существенно улучшить результаты деятельности.

Анализ финансовой устойчивости и ликвидности