Реферат: Розробка системи інформаційного забезпечення фінансового менеджменту на підприємстві

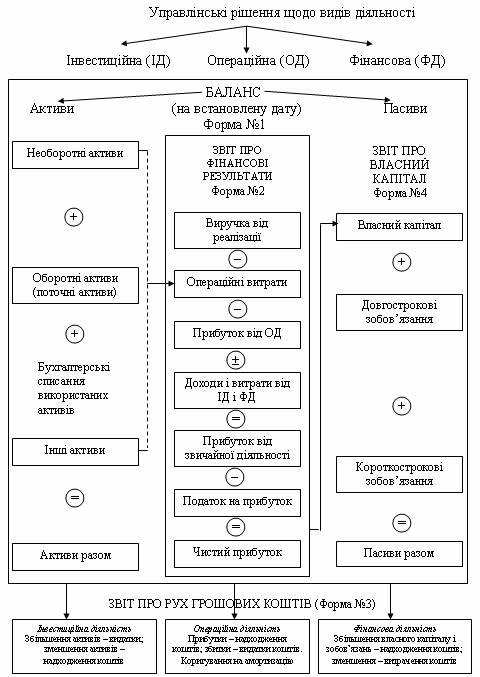

На базі форми фінансової звітності, взаємопов’язуючих всі напрями діяльності підприємства, можливо приймати управлінські рішення в цілому по підприємству (табл. 7).

Фінансові звіти необхідні для визначення бази, від якої нараховують податки. Фінансова інформація, яка міститься у фінансовій звітності і яку надають користувачам, повинна відповідати певним вимогам, це:

• достовірність (надійність) – об'єктивність і правдивість наведених даних для використання, що забезпечує правильність розуміння та призначення інформації, інакше висновки, зроблені за результатами аналізу, не відповідатимуть дійсності, а пропозиції аналітиків можуть не лише не принести користі підприємству, а й зашкодити йому;

• вчасність здатність вплинути на прийняття рішення користувачем і задовольнити його інтереси в потрібний момент або до певного терміну;

• доступність і зрозумілість – трактування користувачем інформації має бути однозначне;

• конфіденційність - надання користувачам лише тієї інформації, яка не завдає збитків підприємству;

• єдність інформації – виражає необхідність усунення уособленості та дублювання різних джерел інформації, та означає, що кожна господарська дія, яка забезпечує зміну фінансового стану, повинна реєструватися тільки один раз, а отримані результати можуть використовуватись і в плануванні, і в контролі, і в аналізі;

• раціональність – необхідність мінімуму затрат на збирання, зберігання і використання даних, та вдосконалення інформаційних потоків через виведення надлишкових даних і введення тих, які потрібні.

Таблиця 7

Взаємозв’язок видів діяльності підприємства і форм фінансової звітності

Для того, щоб фінансова звітність була зрозумілою користувачам,

вона повинна містити дані про:

- підприємство;

- дату звітності та звітний період;

- валюту звітності та одиницю її виміру;

- відповідну інформацію щодо звітного та попереднього періоду;

- облікову політику підприємства та її зміни;

- консолідацію фінансових звітів;

- припинення (ліквідацію) окремих видів діяльності;

- обмеження щодо володіння активами;

- участь у спільних підприємствах;

- виявлені помилки минулих років та пов'язані з ними коригування

- переоцінку статей фінансових звітів;

- іншу інформацію, розкриття якої передбачено відповідним положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає:

1)назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

2)короткий опис основної діяльності підприємства;

3)назву органу управління, у віддані якого перебуває підприємство, або назву його материнської (холдингової) компанії;