Реферат: Себестоимость прироста КРС

Коэффициент вариации не превышает допустимых пределов 33%, следовательно, выбранная совокупность может быть использована для дальнейшего анализа, т.к. совокупность однородна.

Основными обобщающими показателями вариации в статистике являются дисперсия и среднее квадратическое отклонение.

Дисперсия — это средняя арифметическая квадратов отклонений каждого значения признака от средней арифметической. Дисперсия обычно называется средним квадратом отклонений и обозначается δ2 . Среднее квадратическое отклонение представляет собой корень квадратный из дисперсии и обозначается δ.

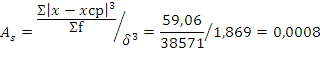

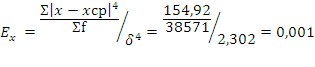

По значению показателей асимметрии и эксцесса распределения можно судить о близости распределения к нормальному, что бывает существенно важно для оценки результатов корреляционного и регрессионного анализа, возможностей вероятностной оценки прогнозов. Распределение можно считать нормальным, т.к. показатели асимметрии и эксцесса превышают своих двукратных среднеквадратических отклонений.

Показатели формы распределения:

Если асимметрия больше нуля, то асимметрия правосторонняя, если же меньше – левосторонняя. Чем больше величина показателя асимметрии, тем больше степень скошенности распределения. По таблице можно увидеть, что асимметрия правосторонняя.

Если эксцесс больше нуля, то получаем островершинное распределение, если меньше нуля то – плосковершинное.

Далее составим рабочую таблицу аналитической группировки табл.2.1.4

Таблица2.1.4. Рабочая таблица простой аналитической группировки

| Группы хозяйств по себест-ти 1 ц прироста КРС | Наименование хозяйств | Среднегодовое поголовье | Себестоимость, всего, тыс р | Себестоимость 1 ц прироста КРС | Прирост КРС,ц | Прирост на 1 гол. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 группа 3802,07-5874,07 | ООО Агрофирма "Стерлитамакская" | 1443 | 10931 | 3802,07 | 2875 | 1,992 |

| ООО Агрофирма "Аллагуват" | 276 | 1435 | 4100 | 350 | 1,268 | |

| Продолжение таблицы 2.4.1 | ||||||

| СПК "Дружба" | 1069 | 12742 | 4993 | 2525 | 2,362 | |

| СПК им Явнова | 1555 | 15680 | 5486,35 | 2858 | 1,837 | |

| Заря | 781 | 5774 | 5622,2 | 1027 | 1,314 | |

| итого | 5124 | 46562 | 24004 | 9635 | 8,773 | |

| 2 группа 5874,07-7946,08 | ГУСП Стерлитамакское РБ | 1504 | 15982 | 7318 | 21184 | 14,085 |

| ГУСП Рощинский РБ | 3034 | 61598 | 7946 | 7752 | 2,555 | |

| итого | 4538 | 77580 | 15264 | 28936 | 16,64 | |

| итого всего | 9662 | 124142 | 39267 | 38571 | 25,413 | |

Из таблицы 2.1.4 мы видим, что 46,97% среднегодового поголовья приходится на вторую группу, а остальная часть на первую. Если судить по численности хозяйств в группах, то можно сделать вывод что вторая группа имеет боле высокие показатели, не смотря на то что в эту группу входят всего два хозяйства.

Охарактеризуем группы интервального ряда по обобщающим показателям и представим полученные данные в виде таблицы

Таблица 2.1.5 Обобщающие показатели по типическим группам

| Показатели | 1 группа 3802,07-5874,07 | 2 группа 5874,07-7946,08 | В среднем по району |

| Число хозяйств | 5 | 2 | 7 |

| Средний прирост КРС,ц. | 1,88 | 6,376 | 4,128 |

| Себестоимость 1 ц. прироста ,руб. | 4801 | 7632 | 6216,5 |

| Производство прироста в расчете на 100 га с-х угодий | 0,265 | 2,699 | 1,482 |

| Затраты на 1 голову - всего, тыс. руб. в т.ч.: | 9,17 | 16,98 | 13,07 |

| Оплата труда | 21,69 | 10,01 | 15,85 |

| Корма | 51,91 | 46,69 | 49,3 |

| Содержание основных средств | 13,964 | 19,48 | 16,72 |

| Прочие | 12,43 | 23,8 | 18,115 |

| Плотность поголовья КРС на 100га с-х угодий | 14,1 | 42,3 | 28,2 |

| Затраты труда на 1 голову животных на выращивании и откорме | 0,038 | 0,009 | 0,235 |

| Затраты труда на 1 ц прироста | 0,02 | 0,001 | 0,01 |

| Нагрузка поголовья КРС на 1 скотника | 0,023 | 0,025 | 0,024 |

По данным, приведенным в таблице, видно, что такие показатели, как средний прирост КРС, себестоимость 1 ц прироста КРС, доля прочих затрат увеличиваются от первой группы ко второй. Доля оплаты труда, корма, затраты труда на 1 ц прироста КРС, затраты труда на 1 голову животных на выращивании и откорме наоборот, уменьшаются.

2.2 Индексный анализ взаимосвязей по типическим группам

По типическим группам проведем индексный анализ взаимосвязей. Для анализа возьмем лучшую и худшую группы, т.е. первую и третью типические группы. Рассчитаем обобщающие показатели необходимые для индексного анализа. Индексный анализ проведем по группам, полученным с помощью группировки. Где за базис берем худшую группу, т.е. группу с высокой себестоимостью (О); за отчет – лучшую, где себестоимость ниже (1).

По типическим группам проведем индексный анализ взаимосвязи изменения себестоимости 1 ц прироста с изменением производственных затрат и прироста на 1 гол КРС (Таблица 2.2.1).

Таблица 2.2.1 Данные для проведения индексного анализа

| Номера хозяйств | Себестоимость 1 ц прироста КРС, руб. | Прирост на 1 гол КРС, ц | Затраты на 1 гол. Всего, руб. | z1q0 | |||

| z0 | z1 | q0 | q1 | z0q0 | z1q1 | ||

| 1 | 4993 | 7317,77 | 2,362 | 14,085 | 11793,47 | 103070,8 | 86301872 |

| 2 | 1435 | 7946,08 | 1,268 | 2,555 | 1819,58 | 20302,23 | 14458528 |

| 3 | 15680 | - | 1,837 | - | 28804,16 | - | - |

| 4 | 10931 | - | 1,992 | - | 21774,55 | - | - |

| 5 | 5774 | - | 1,314 | - | 7587,036 | - | - |

| Итого | 38813 | 15263,85 | 8,773 | 16,64 | 71778,79 | 123373 | 100760400 |

| Итого в среднем по группе | 4,83 | 2,68 | 1,88 | 6,37 | 15,14 | 10,36 | 5,03 |

В статистической практике наряду со средними величинами наиболее широко используются индексы. В статистике индексами называются относительные показатели, характеризующие изменение сложного явления, состоящего из элементов, непосредственно несоизмеримых в натуральном выражении.

Например, индекс производства валовой продукции сельского хозяйства в отчетном году по сравнению с производством прошлого года выражает изменение всего объема продукции, т. е. индекс физического объема продукции. В этом индексе обобщаются (синтезируются) непосредственно несоизмеримые виды произведенной продукции.

С помощью индексов характеризуется развитие экономики и отдельных отраслей, результаты деятельности отдельных предприятий и организаций, исследуется роль отдельных факторов в формировании важнейших экономических показателей, проводятся международные сопоставления. Индексы выражают соотношение величин какого-либо явления во времени, в пространстве или в сравнении фактических данных с планом, прогнозом, нормативами.

Статистический анализ себестоимости необходимо проводить в двух аспектах:

1.изучение факторов, влияющих на выход продукции;

2. анализ факторов, определяющих величину общих затрат.

Для установления степени влияния отдельных факторов на изменение себестоимости прироста КРС по типическим группам рассчитаем индексы изменения.

1) Изменение за счет производственных затрат:

![]()

![]()

2) Изменение за счет продуктивности

![]()

![]()

3) Изменение себестоимости 1 ц. прироста КРС

![]()

![]()

2.3 Постатейный анализ себестоимости прироста КРС

На эффективность производства продукции животноводства существенное влияние оказывает себестоимость единицы продукции.

Для определения степени влияния изменений отдельных видов затрат на изменение себестоимости проведем постатейный анализ себестоимости единицы продукции. Проанализируем себестоимость 1 ц прироста КРС , рассчитаем структуру затрат в таблице 2.3.1. Изучим степень влияния отдельных статей затрат на изменение себестоимости 1 ц прироста КРС.

Таблица 2.3.1 Постатейный анализ себестоимости 1 ц прироста КРС

| Статьи затрат | Структура затрат,% | Себестоимость 1 ц прироста КРС, руб. | Изменение себестоимости | Постатейное влияние отдельных статей затрат на себестоимость,% | |||

| 1 гр | 2 гр | 1гр | 2гр | абсолютное | относительное | ||

| 1 | 2 | 3 | 4 | 5 | 6=5-4 | 7=5/4*100 | 8=6/а*100 |

| Оплата труда с отчислениями | 21,69 | 10,01 | 1041 | 764 | -277 | -6 | 73 |

| Корма | 51,91 | 46,69 | 2492 | 3563 | 1071 | 22 | 143 |

| Содержание основных средств | 13,964 | 19,48 | 670 | 1487 | 816 | 17 | 222 |

| Прочие | 12,43 | 23,8 | 597 | 1816 | 1220 | 25 | 304 |

| Итого | 100 | 100 | 4801 | 7632 | 2830 | 59 | 159 |

Из таблицы 2.3.1 следует, что себестоимость 1 ц прироста КРС в первой группе хозяйств ниже, чем в второй на 59 %. Наибольшее влияние на повышение себестоимости в первой группе по сравнению со второй группой оказало абсолютное и относительное повышение затрат на корма, на содержание основных средств и на прочие затраты. Представим структуру затрат графически (Рис.2.3.1 и2.3.2).