Реферат: Современные платежные системы 2

Во всех этих источниках термин «платежные инструменты» стоит рядом с терминами «пластиковые карты», «вексель», «чек»" - то есть с формами правового опосредования безналичных расчетов.

Под платежными инструментами понимаются средства осуществления не только безналичных, но и наличных расчетов.

Анализ систем, исполняющих массовые платежи, показал, что их можно разделить по типу обрабатываемых платежных инструментов на три группы:

· системы, обслуживающие платежные инструменты, выполненные на бумажных носителях;

· системы, обслуживающие платежные инструменты, выполненные на электронных носителях;

· системы, обслуживающие платежные инструменты, выполненные как на бумажных, так и на электронных носителях.

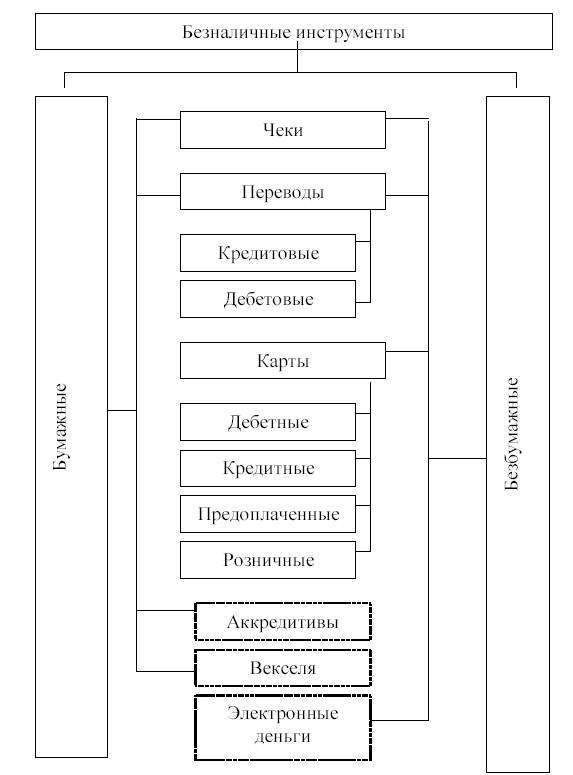

Классификация типов безналичных инструментов, применяемых в странах Европейского Союза (рис. 2).

Анализ требований, предъявляемых участниками расчетов к платежным инструментам, показал, что основными параметрами, характеризующими эффективность платежного инструмента, являются:

· информация о преимуществах, выгодах, издержках и рисках, присущих данному платежному инструменту;

· высокая доступность и разнообразие платежных инструментов;

· низкие пользовательские издержки;

· высокий уровень безопасности и надежности.

Рисунок 2 - Классификация типов безналичных платежных инструментов стран ЕС

Тема 2. СОВРЕМЕННАЯ ПЛАТЕЖНАЯ СИСТЕМА РОССИИ

________________________________________________________

2.1. Структура платежной системы России.

2.2. Правовая база регулирования платежной системы.

2.3. Платежная система Банка России.

2.4. Проблемы платежной системы Банка России.

2.5. Основные направления развития платежной системы РФ.

________________________________________________________

2.1. Структура платежной системы России.

Платежная система России состоит из двух относительно самостоятельных системно значимых сегментов:

- платежная система Банка России;

- частная платежная система.

Частная платежная система включает в себя следующие системы расчетов кредитных организаций:

- внутрибанковские системы расчетов;

- системы расчетов через корреспондентские счета кредитных организаций, открытые друг у друга;

- системы расчетов через расчетные небанковские кредитные организации.

Центральный банк Российской Федерации занимает особое место в платежной системе России. Помимо того, что Банк России является участником и оператором платежной системы, он координирует и регулирует расчетные отношения в России, осуществляет мониторинг деятельности частных платежных систем, определяя основные принципы их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности, а также осуществления контроля за деятельностью кредитных организаций на рынке расчетных услуг.

Структура платежной системы изображена на рисунке 3.