Реферат: Современные платежные системы 2

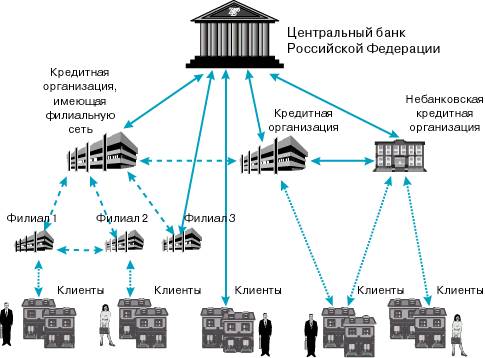

Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу. Кредитные организации и их филиалы, которым открыты корреспондентские счета в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают специальные счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями осуществляются через корреспондентские счета, открываемые друг у друга. Отдельную платежную систему образуют расчетные небанковские кредитные организации, в которых участникам расчетов открываются счета для осуществления расчетов по клирингу. Клиентам - юридическим и физическим лицам для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России.

Рисунок 3 - Структура платежной системы России

Средствами расчетов в платежной системе Банка России являются средства кредитных организаций на корреспондентских счетах. Использование для расчетов средств кредитных организаций, хранящихся на счетах обязательных резервов в Банке России, запрещено.

Частные платежные системы динамично развиваются и ориентируются на внедрение современных технологий обработки расчетных документов, предоставление максимально полных и качественных расчетных услуг с целью привлечения клиентов. Платежные карты, в том числе карты, эмитированные кредитными организациями (банковские карты), в России являются платежным инструментом для осуществления безналичных розничных платежей и получения наличных денежных средств.

2.2. Правовая база регулирования платежной системы

К правовой базе регулирования платежной системы России относятся:

· Гражданский кодекс Российской Федерации

· федеральные законы Российской Федерации, основными из которых являются законы “О Центральном банке Российской Федерации (Банке России)” и “О банках и банковской деятельности”, принятые в соответствии с ними нормативные акты Банка России,

· банковские правила.

Кроме того, платежная система России регулируется договорами банковского (корреспондентского) счета, заключаемыми между Банком России и его клиентами, кредитными организациями и их клиентами. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России.

Банк России информирует банковское сообщество и общественность об изменениях, вносимых в нормативные акты, и дополнениях к ним, а также о принимаемых решениях в направлении технической модификации платежной системы России.

Банк России постоянно уделяет особое внимание совершенствованию и развитию нормативной базы, обеспечивающей функционирование платежной системы России. В 2002 году утверждена новая редакция Положения Банка России "О безналичных расчетах в Российской Федерации" № 2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. Банком России совместно с Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам в 2002 году подготавливались нормативные документы по унификации расчетных документов, реализация которых позволит ускорить зачисление налоговых и других платежей в федеральный бюджет, бюджеты других уровней бюджетной системы Российской Федерации, государственные внебюджетные фонды, и их перечисление на финансирование расходов бюджетов. В целях совершенствования организации наличного денежного обращения и регулирования расчетов наличными деньгами в 2002 году Банком России совместно с Министерством Российской Федерации по налогам и сборам давались разъяснения, касающиеся установленного Банком России предельного размера расчетов наличными деньгами между юридическими лицами.

2.3. Платежная система Банка России

Системно значимой и важной составляющей платежной системы России является платежная система Банка России. Управляет данной системой Банк России.

Платежная система Банка России является в целом децентрализованной: корреспондентские счета (субсчета) открываются кредитными организациями (филиалами) в территориальных учреждениях Банка России по месту их нахождения.

Роль платежной системы Банка России по межбанковскому переводу средств заключается в осуществлении расчетов по платежам в рублях с использованием средств, хранящихся в Банке России.

Платежная система Банка России является валовой системой, то есть расчеты по всем платежам проводятся по счетам участников на индивидуальной основе.

К приоритетным направлениям деятельности Банка России относятся развитие и повсеместное внедрение на территории России электронных расчетов, способствующих ускорению прохождения платежей и обеспечению качественного и надежного обслуживания всех участников расчетов.

Организационная структура Банка России отражает региональное деление России: в каждом регионе Российской Федерации действуют головные учреждения Банка России, осуществляющие безналичные расчеты.

Платежная система Банка России подразделяется по:

- уровню региональности совершения платежа на

· внутрирегиональные платежи,

· межрегиональные платежи;

- способам перевода денежных средств на

· электронные платежи,

· платежи, совершаемые с использованием бумажной технологии.

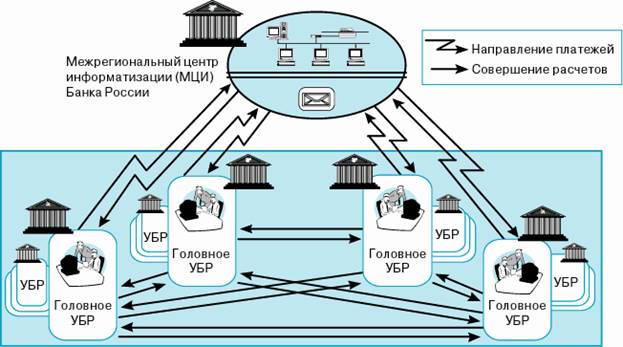

При межрегиональных электронных платежах электронные документы направляются через почтовый ящик, расположенный в Межрегиональном центре информатизации. Расчет по счетам, открытым в учреждениях Банка России для учета межрегиональных электронных платежей, производится по принципу “каждый с каждым” (см. рисунок 4).

Рисунок 4 – Схема направления платежных документов и совершения межрегиональных электронных расчетов в платежной системе Банка России

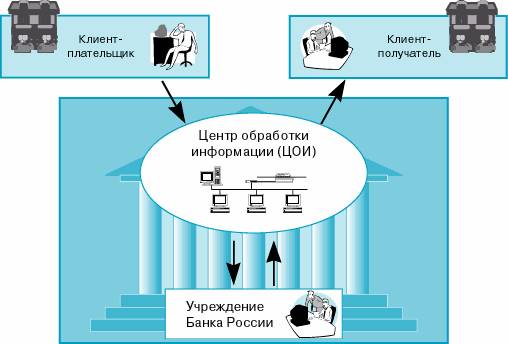

Структура потоков сообщений в платежной системе Банка России соответствует типу V, то есть полная информация о платеже, включающая сведения о кредитной организации - получателе, первоначально поступает в Банк России, где происходит его обработка и осуществляется окончательный расчет (см. рисунок 5).

Рисунок 5 – Структура потоков сообщений (V). Обработка информации по платежам клиентов в Центре обработки информации региона

Платежная система Банка России обеспечивает: дублирование программных комплексов, ограничение прав доступа к системам обработки платежей, идентификацию подписей и контроль целостности платежных документов, контроль за проведением операций, сохранность и конфиденциальность информации, немедленную передачу сообщения о попытке несанкционированного доступа, передачу информации о платежах преимущественно электронным способом.

2.4. Проблемы платежной системы Банка России