Реферат: Страхование 6

· сфера возникновения и другие.

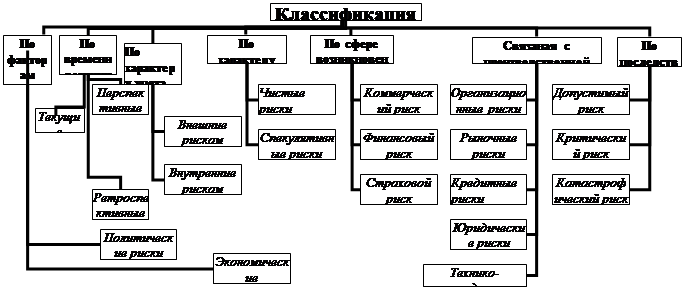

Рассмотрим классификацию рисков (схема 5)

|

6. Составьте и представьте схематично собственную

классификацию.

Страхование как система экономических отношений охватывает различные объекты и субъекты страховой ответственности, формы организации деятельности в силу определений юридических норм и законов. Чтобы упорядочить разнообразие экономических отношений и создать единую и взаимосвязанную систему, необходима классификация страхования.

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего.

7. Найдите не менее 7 определений « Страхование» разных авторов.

Страхование - система экономических отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных средств (страховых фондов), формируемых из уплачиваемых ими страховых премий путем выплаты страхового возмещения. http://www.glossary.ru

Страхование - система экономических отношений, подразумевающая образование за счет взносов предприятий, организаций и граждан страхового фонда и его использование для возмещения ущербов, возникающих вследствие наступления страховых рисков. http://www.glossary.ru

Страхование — вид экономических отношений, заключающийся в создании денежного(страхового) фонда, из средств которого осуществляются возмещение ущерба и выплата денежных сумм в результате стихийных бедствий, несчастных случаев, наступления других событий. http://www.insur.ru

Страхование — это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Шахов Вячеслав Викторович

Страхование - Официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков нескольких индивидуальных субъектов права страховщику на основе договора между ними. http://www.prostrahovanie.ru

Страхование - экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба (вреда) при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных законом или договором, случаях. http://lib.mabico.ru

Страхование (процесс) - соглашение между страховщиком и страхователем на основе договора или закона о защите имущественных интересов страхователя или застрахованного. http://straxbiz.ru

Страхование (сущность) - замкнутая раскладка возможного ущерба между заинтересованными физическими и юридическими лицами. http://straxbiz.ru

8. Найдите не менее 7 определений понятие «Риск».

Риск - в широком смысле - возможность появления обстоятельств, обусловливающих неуверенность или невозможность получения ожидаемых результатов от реализации поставленной цели, нанесение материального ущерба, опасность валютных потерь и др. http://www.glossary.ru

Риск - в узком смысле - поддающаяся измерению вероятность понести убытки или упустить выгоду. http://www.glossary.ru

Риск - вероятность наступления событий с негативными последствиями, а также опасность возникновения непредвиденных потерь, убытков, недополучения доходов, прибыли по сравнению с планируемым вариантом. http://lib.mabico.ru

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Риск - вероятность отклонения от запланированного уровня цели, т.е. опасность потерь. Н.Л.Титова

Риск — это двумерная величина, характеризующая вероятность и объём потерь, вызванных неопределенностью, сопутствующей деятельности организации. Романов Валерий Сергеевич http://big.spb.ru

Риск — объективное явление в любой сфере человеческой деятельности и проявляется как множество отдельных обособленных рисков. Шахов В.В.

9. Сделайте сравнительную характеристику ч.2. гл. 48 Гражданского кодекса и Федерального закона РФ «Об организации страхового дела РФ», в чем сходство данных нормативных документов и в чем различие.

Прочитав два эти документы можно сделать следующие выводы:

1. Общими критериями этих документов является то, что это нормативно-правовые акты. Они носят общий характер и направлены на регулирование отношений в области страхования.

2. ГК не содержит специальных норм - определений основных страховых понятий. В Законе такие нормы есть (например, определение страхового риска, страхового случая, страховой выплаты, страховая сумма в ст. 9, 10, 11), и их необходимо иметь в виду при применении норм Гражданского кодекса.

3. Есть совпадение статей, например: ст.3 Закона и ст. 927 ГК РФ, ст. 6 Закона и ст. 938 ГК РФ, ст. 12, 13 Закона и ст. 953,967 ГК РФ, но теоретическое обоснование этих статей разное.

Совпадение статей 6 Закона и 938 ГК РФ, как по названию, так и по содержанию этих определений.

Страховщиками признаются юридические лица любой организационно - правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. (Закон)

В качестве страховщиков договоры страхования могут заключать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида. Требования, которым должны отвечать страховые организации, порядок лицензирования их деятельности и осуществления государственного надзора за этой деятельностью определяются законами о страховании (ГК РФ).

Такие статьи, как 12 и 13 Закона, не в полном объеме информируют нас, а в статьях 953, 967 ГК РФ более подробно описывается понятие определений сострахование и перестрахование.

Закон трактует нам что, в договоре должны содержаться условия, определяющие права и обязанности каждого страховщика, а ГК РФ если не определены права и обязанности каждого из страховщиков, они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения по договору.

Дополнение в статье о перестраховании есть в ГК РФ – допускается последовательное заключение двух или нескольких договоров перестрахования.

4. Сходство этих нормативно-правовых актов:

- основы взаимного страхования;