Реферат: Світовий ринок сталі

Київ 2011 р.

Зміст

1. Місце і значення світового ринку сталі

2. Фактори і умови формування кон’юнктури світового ринку сталі

3. Сучасні особливості функціонування сегментів світового ринку сталі

4. Ціноутворення світового ринку сталі

5. Регіональна структура світового ринку сталі

6. Україна і світовий ринок сталі

Джерела інформації.

1. Місце і значення світового ринку сталі

Чорна металургія характеризується великою кількістю видів продукції, але серед них лідируюче положення займає саме сталь. Від її випуску залежать обсяги виробництва як сировинних товарів (руди, чавуна), так і готових виробів у вигляді прокату, труб та металів. По сталі визначають потужність окремого металургійного підприємства та всієї світової чорної металургії.

В першій половині ХХ ст. розвиток металургії визначався зростом потреб у

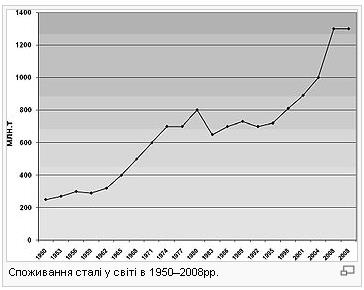

металах і супроводжувався екстенсивним нарощуванням виробничих потужностей та випуском продукції. В другій половині ХХ (тобто після Другої світової війни) в світі сталися істотні політичні та економічні зміни, які вплинули на розвиток чорної металургії. Світове виробництво сталі, виросло більш ніж у 4 рази із середньорічним приростом біля 5,9 % Такий зріст виробництва сталі з 1950 р. по 2000 р. пов’язаний з тим, що сталь, як і цемент (який використовувався спільно зі сталлю), були єдиними матеріалами, попит пропозиція яких на світовому ринку задовольнялися в значних розмірах. Це етап загального економічного росту всіх країн світу, який обумовлюється технічним переобладнанням усіх галузей промисловості. В чорній металургії стали впроваджуватися великі металургійні агрегати, здійснювався перехід до виробництва сталі у кисневих конвертерах та електропечах, розвивалося безперервне розливання сталі та ін. Деякі країни з ринковою економікою прийняли заходи щодо раціоналізації, щоб задовольняти попит на сталь не тільки за рахунок росту нових потужностей, а й за рахунок більш ефективного використання діючих. В країнах з ринковою економікою активно став розвиватися науково-технічний прогрес, тобто розвиток пішов інтенсивним шляхом. В країнах із централізованою економікою науково-технічний прогрес теж ішов, але дуже слабко, розвиток продовжувався екстенсивним шляхом.

Попит на сталь та інші чорні метали є похідним від попиту на найрізноманітніші продукти кінцевого споживання. Економічний розвиток, перспективи міжнародного співробітництва будь-якої держави та її суб'єктів господарювання вирішальною мірою залежать від стану та динаміки світового ринку, процесів міжнародної інтернаціоналізації та інтеграції на світовому та регіональному рівнях. Таким чином, розвиток галузі багато в чому залежить від темпів росту світової економіки в цілому.

Основними виробниками сталі у світі являються 63 країни, які входять до Міжнародного інституту чавуна та сталі (IISI). На їх долю припадає 98 % світового виробництва сталі. Всього IISI об’єднує 115 виробників сталі, більш 60-ти національних та регіональних металургійних федерацій, а також різних науково-дослідницьких організацій. Серед них можна також виділити десять найбільш крупних країн – виробників сталі, на долю яких у продовж останніх трьох років (2004 – 2006рр.) припадало 75 % світового виробництва сталі.

За результатами 2006 р. в десятку крупніших світових виробників сталі крім Китаю (33 % світового виробництва), увійшли: Японія (9 % світового виробництва), США (8 %), Росія (5,6 %), Південна Корея, Німеччина (по 3,8 %) Індія (3,5 %), Україна (3,3 %),, Італія та Бразилія (по 2,5 %).

Рис. 3 Десятка найкрупніших країн-виробників сталі в 2005-2006 рр., млн. т

http://nbuv.gov.ua/portal/Soc_Gum/VDU_ekon/2007_2/VDU2-2007/144.pdf

2. Фактори і умови формування кон’юнктури світового ринку сталі

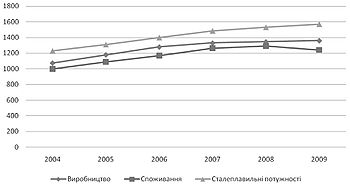

Динаміка світового виробництва, споживання сталі та росту сталеплавильних потужностей

Кон'юнктура світового ринку сталі у 2004–2008 рр., млн. т:

http://uk.wikipedia.org/wiki/

Аналіз динаміки розвитку світового ринку сталі дозволяє зробити висновок про те, що, середньорічні темпи зросту сталі по десятиліттях мали тенденцію до зниження, що було викликано поступовим збільшенням незбалансованості між виробництвом і споживанням сталі, а також розширенням заходів державного регулювання світового ринку сталі. В даний час світовий ринок сталі знаходиться під впливом кризи надвиробництва та різкого збільшення цін на сталь та сталеві вироби. Для переважної більшості країн основний збут продукції відбувається на внутрішньому ринку або ринку щільно інтегрованої співдружності, як, наприклад, ЄС. У світі співвідношення між внутрішнім і зовнішнім продажем, змінюючись по регіонах, складає в середньому відповідно 80 % і 20 %.

За оцінками експертів головною проблемою сучасної світової чорної металургії, яка зберігає свою гостроту протягом вже 25 років є колосальний надлишок виробничих потужностей. За даними, світові надлишкові потужності становлять близько 120 – 300 млн. т, при цьому в Японії – біля 30 %, Іспанії та Чехії – 25 %, Туреччині – 29 %. Звідси – затоварювання ринків, жорсткі цінові війни, нагромадження протекціоністських бар’єрів, та пов’язана з цим участь державних структур та міжнародних організацій в регулюванні цих проблем.

Крупно масштабна ліквідація надлишкових, в основному фізично застарілих потужностей у всіх переділах неодноразово здійснювалося у США і країнах ЄС у рамках програм з раціоналізації виробництва, однак паралельне нарощування металургійних потужностей у країнах, що розвиваються, із надлишком перекривало ці скорочення. На початку 90-х рр. Ця ситуація ще більше загострилась у зв’язку з виходом на світовий ринок чорної металургії країн СНД і Східної Європи.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--