Реферат: Світовий ринок сталі

Основними торгуючими країнами у 2009 році стали США з часткою в загальних обсягах 21%, ПАР - 14%, Болгарія - 11%, Ефіопія - 9%, Зімбабве, Нідерланди та інші.

Світова торгівля напівфабрикатами за сегментами

Основним сегментом світової торгівлі напівфабрикатами як у грошовому так і в натуральному виразі є напівфабрикати з заліза або нелегованої сталі містять менш як 0,25.% Вуглецю інші, з прямокутним (крім квадратного) поперечного перерізу, частка торгівлі якими у 2009 році склала 47,8% в натуральному виразі при зниженні у 2009 році на 7,3 млн.тонн. Вцілому торгівля напівфабрикатами із сталі в 2009 році знизилася на 24% до 49,3 млн.тонн.

Основними країнами-імпортерами в 2009 році були Корея, що займає 11% у загальносвітовому імпорті, Китай - 9%, Китайський Тайпей - 9%, Тайланд - 8%, Туреччина - 7%, Італія - 5%.

Серед країн-експортерів сталевих напівфабрикатів на першому місці Росія, частка експорту якої в 2009 році склала 27%. На другому місці можна відзначити Україні - 19% і Японію - 11%.

Світова торгівля прокатом за сегментами

Обсяг світової торгівлі прокатом в 2009 році знизився на 36% і склав за попередніми оцінками 269 млн.тонн. Основним торгованих сегментом з'явився прокат плоский з заліза або нелегованої сталі завширшки 600 мм або більше, гарячекатаний, неплакований, без гальванічного або іншого покриття становить у загальному обсязі торгівлі 22%.

www.metalresearch.ru

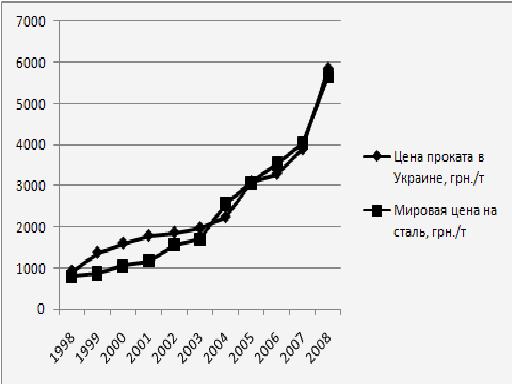

4. Ціноутворення світового ринку сталі

Аналіз цін

Аналіз котирувань стали

Динаміка ціни на сталь, що торгуються на LME цілком реально відбила світову тенденцію 2008-2009 рр.. Починаючи з липня 2008 року вартість сталі на Лондонській біржі металів знижуватися початку. Зниження було досить високим на 38,4-36,3%, з позначки 919-1000 дол / тонн до 353-371 дол / тонн у жовтні 2008 року. Найнижча вартість зазначена в січні-лютому 2009 року. Потім протягом 2009 року почався повільний підйом котирувань до рівня 375-496 дол / тонн. З початку 2010 року була відзначена стагнація, але ціни не досягли тих мінімумів, які були в січні 2009 і не опустилися нижче 400 дол / тонн. Більш того починаючи з лютого вони поповзли вгору, перевищивши в березні-квітні планку 500 дол / тонн.

Цінові індекси прокату

Зазначимо також що ціни на заготівлю, арматуру, катанку та інші види прокату відповідали загальносвітовим тенденціям цін на чорні метали. Проте їх падіння було з затримкою. Якщо ціни на сталь почали знижуватися вже в липні 2008 року, то ціни на більшість видів прокату як раз в липні 2008 почали зростання, що закінчився в грудні того ж року. Спад до вартості практично аналогічної вартості сталі чекав їх прямо з початку 2009 року. У жовтні-листопаді 2009 зазначено саме дно цін на прокат.

Близькосхідний ринок арматури як і раніше практично не виявляє ознак життя. Місцеві дистрибуторські компанії витрачають накопичені запаси і відмовляються від укладання нових угод з іноземними постачальниками, очікуючи подальшого зниження цін. Поки їх очікування виправдовуються. Турецькі експортери зменшили вартість арматури до $ 550-570 за т FOB, компанії з СНД пропонують арматуру і катанку по $ 530-550 за т FOB. Причому, судячи з усього, це ще не межа. Попит на конструкційну сталь по всьому близькосхідному регіону мінімальний, що змушує постачальників продовжувати свою політику поступок.

Тим не менш, нинішній спад несе в собі й зерна майбутнього підйому. Близькосхідні компанії останнім часом покривають потреби місцевих будівельних компаній за рахунок запасів, що рано чи пізно призведе до зникнення цих резервів і нової хвилі панічних закупівель. Зрештою, реальний рівень споживання довгомірного прокату в більшості країн регіону досить високий. Не виключено, що вже в червні ціни на нього знову підуть вгору.

Більш песимістично налаштовані європейські металурги та аналітики. Будівельна галузь Євросоюзу перебуває в глибокій депресії, ознак закінчення якої поки не спостерігається. Більш того, деякі фахівці прогнозують швидке поширення грецьких боргових проблем на інші країни півдня Європи і кризи другу хвилю. Внаслідок цього ні споживачі, ні трейдери не прагнуть створювати запаси арматури, а рівень її реального споживання залишається вкрай низьким.

Вартість арматури в європейських країнах варіює від 460-480 євро за т EXW у Південній Європі до 500 євро за т EXW у Німеччині. Аби стимулювати продажі, деякі європейські компанії пропонують арматуру на експорт за дуже низькими цінами - від 440-450 євро ($ 539-551) за т FOB, однак попит на їх продукцію в Північній Африці залишається мінімальним.

Виробники плоского прокату опинилися в неоднозначному становищі. З одного боку, їм доводиться піднімати ціни на свою продукцію внаслідок очікуваного в липні подорожчання руди та вугілля. З іншого, через низький попит і надлишку пропозиції котирування ось вже чотири місяці поспіль знижуються.

Динаміка ціни на сталь, що торгуються на LME цілком реально відбила світову тенденцію 2008-2009 рр.. Починаючи з липня 2008 року вартість сталі на Лондонській біржі металів знижуватися початку. Зниження було досить високим на 38,4-36,3%, з позначки 919-1000 дол / тонн до 353-371 дол / тонн у жовтні 2008 року. Найнижча вартість зазначена в січні-лютому 2009 року. Потім протягом 2009 року почався повільний підйом котирувань до рівня 375-496 дол / тонн. З початку 2010 року була відзначена стагнація, але ціни не досягли тих мінімумів, які були в січні 2009 і не опустилися нижче 400 дол / тонн. Більш того починаючи з лютого вони поповзли вгору, перевищивши в березні-квітні планку 500 дол / тонн.

Очікується, що в 2011 р. світові ціни на сталь істотно зростуть, завдяки високому попиту на ринку, а також збільшення вартості сировинних матеріалів (залізної руди та коксівного вугілля). Згідно з усередненим прогнозом 16 експертів (10 аналітиків і шість топ-менеджерів металургійних компаній), опитаних британською газетою The Financial Times, до кінця 2011 р. світові ціни на сталь можуть збільшитися на 32%. Характерно, що виробники сталі оцінюють перспективи зростання світових цін більш скромно в порівнянні з галузевими експертами. Так, представник австрійської компанії Voestalpine вважає, що світові ціни на сталь збільшаться в 2010 р. тільки на 13%, а топ-менеджери трьох індійських компаній Tata Steel, Essar і JSW прогнозують їх зростання на 25%.

Більш оптимістично оцінюють перспективи зростання світових цін на сталь експерти галузі. Так, на думку аналітика швейцарського банку Credit Suisse Майкла Шілакера, зростання цін на сталь за підсумками 2011 р. складе близько 41%. А гендиректор галузевої аналітичної компанії Hatch Corporate Finance Род Беддоус вважає, що зростання цін на сталь в 2011 р. може досягти 66%, що стане другим найбільшим ціновим стрибком в галузі за останні 70 років. Такий прецедент вже мав місце в 2004 р., коли світові ціни на сталь виросли на 70%. На думку пана Беддоуса, подібне зростання може стати реакцією на подорожчання сировини та спробою металургів збільшити маржу, яка серйозно знизилася в період економічного спаду в 2008-2009 рр.

"Ціни на основну сировину, що використовується при виробництві сталі (залізна руда і коксівне вугілля),минулого року зростали вищими темпами (65-100% з початку року), ніж ціни готової сталевої продукції. Така динаміка повністю відповідала очікуванням випереджаючого зростання цін на сировину в порівнянні з вартістю готової продукції. Ґрунтуючись на тенденції 2010 р. і беручи до уваги монополію трьох гірничодобувних компаній (Vale, Rio Tinto, BHP Billiton) на світовому ринку, слід очікувати, що динаміка сировинних цін в 2011 р. продовжить випереджати темпи збільшення цін на сталь і складе 14-22%", - прогнозують експерти інвесткомпанії BG Capital.

Однак, за даними Steel Business Briefing, деякі учасники ринку називають підвищення вартості сталі на всіх світових ринках "мильною бульбашкою" і вважають, що вже найближчим часом сталеві ціни досягнуть свого піка. Так, наразі темпи зростання цін на металобрухт набагато вищі, ніж на готову металопродукцію. "Зараз ринок розігрівають спекулянти замість реального попиту. Ми боїмося, що почнеться падіння цін на брухт через те, що ціни злетять занадто високо", - говорить представник іспанської компанії з торгівлі брухтом. За словами одного турецького трейдера, слабкий зовнішній попит на готову турецьку металопродукцію означає, що меткомбінати не будуть закуповувати брухт за завищеними цінами. "Здається, турецькі виробники припинять закупівлі, оскільки їм важко збувати свою продукцію. Мильна бульбашка на ринку росте. Сподіваюся, що вона не лусне", - говорить трейдер.

Нинішнє зростання світових цін на сталь експерти пояснюють підвищенням квартальних цін на залізну руду і коксівне вугілля, а також підвищеним попитом з боку металотрейдерів, які взялися за поповнення своїх складських запасів. При цьому деякі аналітики не виключають, що в перспективі можливе короткострокове зростання цін на сталь, обумовлене підвищенням світових цін на коксівне вугілля у зв'язку з повінню в Австралії, однак фундаментальних причин для значного стрибка цін немає. "Світова економіка не настільки добре відновилася, щоб відчувати дефіцит сталі, крім того, у світі ще є потужності, які можуть задовольнити попит на металопрокат. Тому зростання обсягів виробництва сталі цього року може скласти 5-8%, а зростання цін на сталь - 15-20%", - вважає Дмитро Баранов, провідний експерт російської компанії "Фінам менеджмент".

5. Регіональна структура світового ринку сталі