Реферат: Учет и формирование доходов и финансовых результатов

б) расходов - Д-т сч. 794К-т сч. 99;

По счету 98 "Налоги на прибыль" ведется учет причитающейся суммы налога на прибыль по бухгалтерскому учету. По дебету счета 98 отражается начисленная сумма налога на прибыль:

Д-т сч. 98 К-т сч. 641.

Затем начисленный налог на прибыль относится на счет финансовых результатов:

Д-т сч. 79К-т сч. 98.

Сальдо по счету 79 "Финансовые результаты" закрывается на счет 44 "Нераспределенные прибыли (непокрытые убытки)".

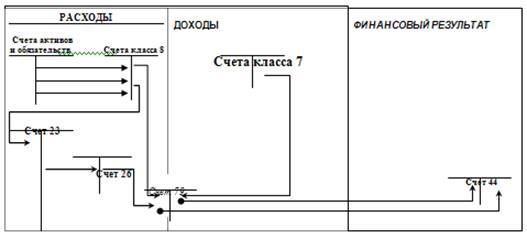

Малые предприятия могут свои расходы отражать через элементы затрат (класс счетов 8).

Учет нераспределенной прибыли (непокрытого убытка) отражается на пассивном балансовом счете 44, на котором ведется учет как нераспределенной прибыли или непокрытых убытков, так и использования прибыли в текущем отчетном периоде. По кредиту счета 44 (субсчет 441) – отражаются суммы прибыли от всех видов деятельности, а по дебету счета 44 (субсчет 442) – непокрытые убытки, а также суммы использованной прибыли (субсчет 443).

Проследить порядок формирования в учете финансовых результатов можно наглядно по следующей схеме:

Порядок формирования финансового результата (с использованием счетов класса 8)

Учет нераспределенной прибыли

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 |

Закрытие сальдо по счету 79: - прибыль - убыток |

79 "Финансовые результаты" 442 "Непокрытые убытки" |

441 "Прибыль нераспределенная" 79 "Финансовые результаты" |

| 2 | По итогам отчетного периода уменьшена сумма нераспределенной прибыли на сумму прибыли, использованной в отчетном году | 441 "Прибыль нераспределенная" | 443 "Прибыль, использованная в отчетном периоде" |

| 3 | По итогам отчетного периода увеличены непокрытые убытки на сумму прибыли, использованной в отчетном году | 442 "Непокрытые убытки" | 443 "Прибыль, использованная в отчетном периоде" |

| 4 | Списаны непокрытые убытки за счет нераспределенной прибыли | 441 "Прибыль нераспределенная" | 442 "Непокрытые убытки" |

| 5 | Списаны непокрытые убытки за счет резервного капитала | 43 "Резервный капитал" | 442 "Непокрытые убытки" |

| Использование прибыли в отчетном периоде | |||

| 6 | Начислены дивиденды по итогам отчетного года | 443 "Прибыль, использованная в отчетном периоде" | 671 "Расчеты по начисленным дивидендам" |

| 7 | Начислена сумма премии по выпущенным облигациям | 443 "Прибыль, использованная в отчетном периоде" | 522 "Премия по выпущенным облигациям" |

| 8 | Создан резервный капитал в соответствии с действующим законодательством, учредительными документами за счет нераспределенной прибыли | 443 "Прибыль, использованная в отчетном периоде" | 43 "Резервный капитал" |

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Четкая организация расчетов между предприятиями (поставщиками и покупателями) оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. Этим самым денежные расчеты выступают важнейшим фактором обеспечения кругооборота средств, а их своевременное завершение служит необходимым условием непрерывного процесса производства. Поэтому правильный учет и своевременный контроль денежных средств предприятия приобретают особо важное значение в современных условиях деятельности предприятий.

Денежные средства предприятий представлены денежными средствами в кассе (лимитированными наличными денежными средствами) и денежными средствами на счетах в банке (нелимитированными).

Основными задачами учета денежных средств являются:

- Своевременное и точное отражение наличия и движения денежных средств в кассе, на текущем, валютном и других счетах в банке;

- Контроль соблюдения лимита наличных денег в кассе, обеспечение сохранности и рационального использования денежных средств;

- Контроль за законностью осуществления операций с денежными средствами как в национальной, так и иностранной валюте;

- Организация синтетического и аналитического учета денежных средств предприятия.

Расчеты совершаются в двух формах: путем безналичных перечислений через систему банка (безналичные расчеты) и в виде платежей наличными деньгами (наличные расчеты).

Предприятия и индивидуальные предприниматели имеют право осуществлять расчеты между собой, а также с физическими лицами – гражданами как в наличной, так и в безналичной форме (ранее расчеты наличными деньгами между предприятиями были запрещены).