Реферат: Учет и отчетность на предприятиях общественного питания

Содержание

1. Цены и ценообразование на предприятиях общественного питания

2. Задачи и организация учета продуктов, товаров, тары и реализации готовой продукции

2.1 Цели, задачи и принципы бухгалтерского учета товаров и тары

2.2 Учет продуктов на производстве

2.3 Реализация готовой продукции

Список литературы

1. Цены и ценообразования на предприятиях общественного питания

Цена – это денежное выражение стоимости товара (услуги). Согласно п. 12 ПБУ 5/98 "Учет материально-производственных запасов" товары оцениваются по стоимости их приобретения. Организациям, осуществляющим розничную торговлю, разрешается производить оценку товаров по продажной (розничной) цене.

Стоимостью приобретения товаров является сумма фактических затрат, связанных с их приобретением (покупная цена и другие затраты, непосредственно связанные с приобретением товаров).

Розничная цена – это цена, по которой товары продаются конечным потребителям.

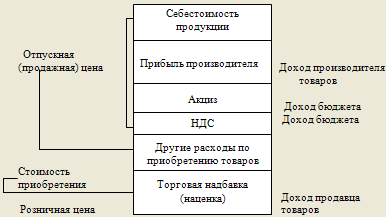

Примерный состав розничной цены представлен на рис. 1.

Рис. 1. Состав розничной цены

В общественном питании необходимо устанавливать учетные цены как на сырье и покупные товары, так и на готовую продукцию. Стоимость приобретения в общественном питании формируется так же, как и в розничной торговле. Она, как правило, равна сумме отпускной цены поставщика, акцизов, НДС, таможенных платежей, транспортных и прочих расходов по закупке и транспортировке.

При поступлении сырья (покупных изделий) НДС в бухгалтерском учете организаций общественного питания отдельно не отражается, а учитывается в составе покупной цены.

Под продажной ценой понимают розничные цены предприятий общественного питания, которые согласно п. 4.7. методических рекомендаций по формированию и применению свободных рыночных цен и тарифов на продукцию, товары и услуги, утвержденных Минэкономики 6 декабря 1995 г. № СН-484/7-982, могут быть сформированы двумя методами.

При первом методе расчет производится по следующей формуле:

РЦОП=СП+Т +Т ,

где РЦОП – розничная цена общественного питания;

СП – стоимость приобретения, принимается за 100%;

Т - торговая надбавка (в процентах от стоимости приобретения);

Т - торговая наценка (в процентах от (СП+Т )

Пример 1

Стоимость приобретения товара – 200 ден. ед., торговая надбавка – 20%, торговая наценка – 15%.

Сумма торговой надбавки: 200*20 : 100=40 ден. ед.

Сумма торговой наценки: 240*15 : 100=36 ден. ед.

Розничная цена общественного питания: 200+40+36=276 ден. ед.

При использовании второго метода расчет ведется по формуле:

--> ЧИТАТЬ ПОЛНОСТЬЮ <--