Реферат: Улучшение финансовых результатов деятельности предприятия

- Целесообразность и эффективность вложений в основные фонды, их состав и структура;

- Оптимальность оборотных средств;

- Эффективность финансовых вложений.

Решения данных задач позволяют достичь целей финансового менеджмента: выживание фирмы в условиях конкурентной борьбы, избежание банкротства и крупных финансовых неудач; лидерство в борьбе с конкурентами; максимизация рыночной стоимости фирмы; рост объемов производства и реализации; максимизация прибыли и т. д.

1.2. Источники финансирования предприятия

В финансовом менеджменте под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств[17] . Одна из возможных и наиболее общих группировок представлена на рис. 1.2.

Рис. 1.2 Структура источников средств предприятия

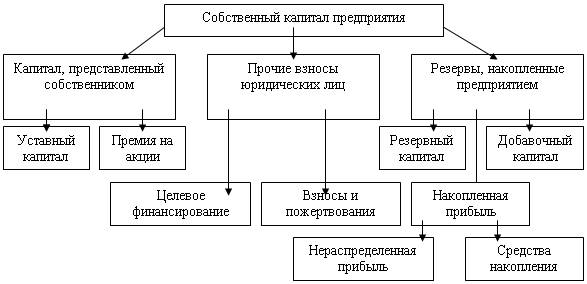

Основным элементом приведенной схемы является собственный капитал. Источники собственных средств представлены на рис. 1.3.

К основным источникам привлеченных средств относятся ссуды банков, заемные средства, средства от продажи ценных бумаг, кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Рис. 1.3 Структура собственного капитала предприятия

Приведем краткую характеристику собственных средств. Устойчивый капитал представляет собой сумму средств, представленных собственными для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

- Для государственных предприятий – стоимостная оценка имущества, закрепленная государством за предприятием на праве полного хозяйственного ведения;

- Для товарищества – сумма долей собственников;

- Для акционерного общества – совокупная номинальная стоимость акций всех типов.

Уставный капитал отражает сумму обязательств предприятия перед инвесторами. Он формируется при первоначальном инвестировании средств. Но при этом (формировании уставного капитала) может образоваться и дополнительный источник средств – эмиссионный доход. Этот источник возникает в случае, когда в ходе первой эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как перераспределенная прибыль, а также в завуалированном виде – как созданные за счет прибыли фонды и резервы. Резервные фонды предназначены для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, то есть являются страховыми.

Добавочный капитал как источник средств предприятия образуется в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником являются фонды социального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов соцкультсферы, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании и др.

1.3. Анализ и управление оборотным капиталом

Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Этот показатель называют также – величина собственных оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Этот кругооборот показан на рис. 1.4.[4]

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, то есть по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Ликвидность дебиторской задолженности может ощутимо варьировать. Наиболее ликвидны материально производственные запасы.

Рис. 1.4 Кругооборот текущих активов

Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций обычно наблюдается значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными средствами и кредиторской задолженностью нет, однако считается, что у нормально функционирующего предприятия текущие активы должны превышать текущие обязательства.