Реферат: Улучшение финансовых результатов деятельности предприятия

Выручка от реализации может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основе которых зачисляются наличные денежные средства.

Предприятия могут определять выручку от реализации и финансовый результат по моменту отгрузки (выполнения работ), что оформляется соответствующими документами об отгрузке.

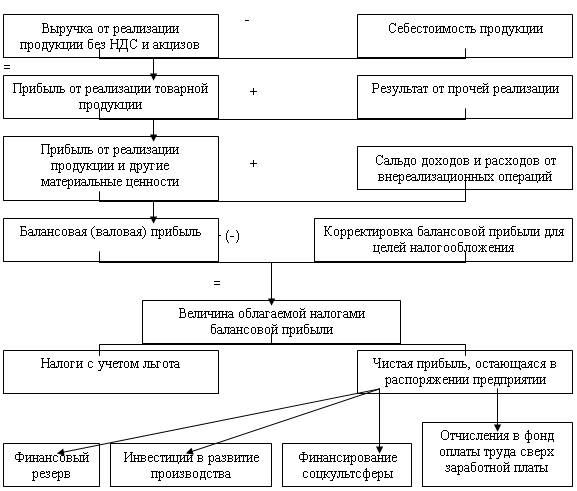

Разность между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации (рис. 1.6).

Валовая прибыль от реализации является важным финансовым результатом. Этот результат используется при принятии финансовых решений фирмы.

Фирма может иметь расходы, как связанные, так и не связанные с основной деятельностью, что учитывается при определении общего финансового результата ее деятельности (рис. 1.6).

Общий финансовый результат (прибыль, убыток) на отчетную дату получают балансированием общей суммы всех прибылей и всех убытков.

Общий финансовый результат называют балансовой прибылью (рис. 1.6). В балансовую прибыль включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации материальных оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств; доходы и потери от валютных курсовых разниц; доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий; расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери).

Балансовая прибыль за минусом налогов называется чистой прибылью.

Рис. 1.6 Схема формирования и использования прибыли

1.5. Методические положения по анализу финансового состояния предприятия

Для определения и обоснования путей улучшения финансовых показателей предприятия необходимо провести тщательный анализ финансового состояния.

Информационной базой финансового состояния анализ являются следующие документы:

1. Бухгалтерский баланс – форма №1 (приложение № 1).

2. Отчет о финансовых результатах – форма №2 (приложение № 2),

3. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах:

А) Отчет о движении капитала – форма №3,

Б) Отчет о движении денежных средств – форма №4,

В) Приложение к бухгалтерскому балансу – форма №5.

Цель анализа – подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде (1999 г.), а также возможностей развития субъекта на перспективу.

План проведения углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом:

1. Построение аналитического баланса-нетто.

2. Оценка и анализ экономического потенциала.

2.1. Оценка имущественного положения и структуры капитала.

2.2. Анализ движения денежных средств.

2.3. Анализ финансового положения.

2.3.1. Оценка ликвидности.

2.3.2. Оценка финансовой устойчивости.