Реферат: Управленческий учет сбытовой деятельности предприятия

Бухгалтеры-аналитики тратят много времени и сил на классификацию конкретных затрат предприятия, пытаясь понять какими – прямыми или косвенными являются затраты например на электроэнергию, и какая доля в этих затратах приходится на постоянную, а какая на переменную составляющую. Мы, однако, заметим, что достаточно знать величину выручки от реализации и полные затраты предприятия за два периода (в нашем случае два месяца) для определения постоянных и переменных затрат. Действительно, в линейном приближении связь между выручкой и затратами описывается выражением:

![]() (1)

(1)

Где C – полные затраты, S – выручка, a - постоянные затраты, b – переменные затраты на единицу продукции, а p – цена товара. Отношение b/p=с называют коэффициентом покрытия. Он показывает, какую долю в цене товара составляют переменные затраты. Имея данные по затратам и выручке за два периода и решая систему линейных уравнений на основе уравнения (1), можно определить постоянные и переменные затраты. В нашем случае, из Таблицы 1 видно, что система уравнений выглядит так:

(2)

(2)

Решая эту систему, получаем a= 124 тыс. руб., b/p =0,596, т.е. постоянные затраты предприятия в среднем за два месяца составляют 124 тыс. руб., коэффициент покрытия составляет примерно 0,6. Этой информации достаточно для расчета всех основных показателей в рамках операционного анализа – валовой маржи, операционного рычага и точки безубыточности предприятия. Действительно, маржа за последний месяц составляет ![]() тыс. руб., выручка от реализации в точке безубыточности составит

тыс. руб., выручка от реализации в точке безубыточности составит ![]() тыс. руб., операционный рычаг равен

тыс. руб., операционный рычаг равен ![]() . Можно рассчитать запас финансовой прочности предприятия в абсолютном и относительном выражении, а также проанализировать изменение операционного рычага за два анализируемых месяца. В этой статье мы не останавливаемся на этих вопросах, поскольку подробное описание операционного анализа можно найти в любом учебнике по управленческому учету или финансовому менеджменту.

. Можно рассчитать запас финансовой прочности предприятия в абсолютном и относительном выражении, а также проанализировать изменение операционного рычага за два анализируемых месяца. В этой статье мы не останавливаемся на этих вопросах, поскольку подробное описание операционного анализа можно найти в любом учебнике по управленческому учету или финансовому менеджменту.

В нашем примере мы считали, что цена на товар не менялась в течение анализируемых двух месяцев. В этом случае нет необходимости знать величину цены на товар, поскольку все показатели выражаются через коэффициент покрытия. Если же необходимо знать величину переменных расходов на единицу продукции, или же цена продукции менялась в течение анализируемых периодов, то нужно учесть цену товара в каждом периоде. Способ действия в этом случае аналогичен предыдущему, только в систему (2) подставляются дополнительно значение цен в каждом периоде.

Подчеркнем, что для анализа нам понадобились данные только по выручке и суммарным затратам, которые нетрудно получить из бухгалтерского учета. Кроме того, в этой статье понятия “затраты” и “расходы” не различаются. Но нужно помнить, что расходы это только часть затрат понесенных предприятием в связи с получением дохода.

В дальнейшем, получая данные по выручке и затратам за последующие месяцы, мы проводим такой же анализ, используя данные только за два последних месяца. Получаемые таким образом новые средние значения для постоянных и переменных затрат представляют собой движущиеся средние значения. Чем меньше будет период наблюдения, тем точнее средние значения будут описывать реальные значения. Проведение на регулярной основе анализа движущихся средних постоянных и переменных затрат предприятия, а также всех остальных показателей, рассчитываемых в рамках операционного анализа, является базой для принятия управленческих решений и может рассматриваться как первый шаг на пути организации комплексной системы управленческого учета на предприятии.

Отметим, однако, что формальное следование предложенному методу может привести к парадоксальным на первый взгляд результатам. Например, в определенных условиях можно получить, что коэффициент покрытия становиться отрицательным или даже неопределенным (бесконечным). Легко понять, что такие аномальные результаты связаны со скачком постоянных затрат. Чтобы учесть скачок постоянных затрат, нужно модифицировать систему (2). Самый простой вариант – предположить, что изменились только постоянные затраты, а переменные остались такими же (известными из анализа предыдущих периодов). Можно считать, что и переменные затраты изменились, поскольку система из двух уравнений позволяет найти два неизвестных. Действительно, пусть из анализа предыдущих периодов известны постоянные издержки равные a икоэффициент покрытия равный b/p. Чтобы учесть скачок постоянных затрат в следующем периоде нужно составить систему вида:

(3)

(3)

Где d – приращение коэффициента покрытия в новом периоде и ![]() - скачок постоянных затрат являются неизвестными параметрами, а остальные величины известны.

- скачок постоянных затрат являются неизвестными параметрами, а остальные величины известны.

Случай нескольких товаров

В случае если предприятие выпускает несколько видов продукции, то число неизвестных в системах (2) и (3) возрастает, что ведет, соответственно, к увеличению периодов наблюдения. Для двух товаров необходимы данные за три периода, для трех видов продукции – четыре периода и т.д. В качестве примера, в Таблице 2 приведены данные в случае двух товаров и трех периодов наблюдения. В качестве периода наблюдения выбран один месяц.

Таблица 2.

Выручка и затраты предприятия за три месяца

В общем виде для двух товаров А и В система уравнений, связывающая затраты и выручку по товарам, имеет вид:

(4)

(4)

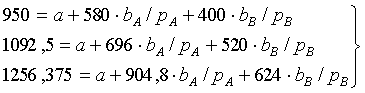

Где верхние индексы обозначают номер периода. Для данных из Таблицы 2 система (4) имеет вид:

(5)

(5)

Решая эту систему, находим: a= 402,9 тыс. руб., ![]() ,

, ![]() . Таким образом, мы знаем постоянные затраты предприятия и коэффициент покрытия для каждого вида продукции в среднем за три месяца. Найденные величины, как и в случае монопродукта, позволяют вычислить все остальные операционные показатели. Например, валовая маржа товара А за последний месяц равна

. Таким образом, мы знаем постоянные затраты предприятия и коэффициент покрытия для каждого вида продукции в среднем за три месяца. Найденные величины, как и в случае монопродукта, позволяют вычислить все остальные операционные показатели. Например, валовая маржа товара А за последний месяц равна ![]() тыс. руб., а товара В -

тыс. руб., а товара В - ![]() тыс. руб..

тыс. руб..

Не вдаваясь в подробности операционного анализа, отметим, что полученные величины позволяют на количественной основе рассматривать такие важные вопросы в работе каждого предприятия как:

· какие виды продукции рентабельны, а какие нет,

· в какие виды продукции лучше инвестировать добавочные средства,

· каков оптимальный ассортимент продукции и т.д.

Другими словами на основе полученных значений можно провести комплексный ассортиментный анализ продукции.

2.Процедура создания системы управленческого учета в конкретной ситуации.

Рассмотрим практический пример, иллюстрирующий описанную выше процедуру. Ситуация из жизни Предприятие выпускает наборы для строительства парников, состоящие из отрезков алюминиевой трубки, полиэтилена и сборочных элементов. Ведется стандартный оперативный и бухгалтерский учет, в соответствии с которым трубка и полиэтиленовый рукав учитываются в погонных метрах, сборочные элементы -- в штуках. На предприятии периодически возникает серьезная проблема: несмотря на наличие в учете достаточного количества погонных метров трубы, невозможно выпустить ни одного готового изделия, так как для производства необходима трубка отрезками длиной в два метра, а вся трубка имеется только в отрезках менее двух метров, при этом на складе скопилось большое количество остатков трубки длиной менее одного метра, вообще не пригодных для производства, то есть отходов. Поставки же трубки осуществляются в отрезках три и пять метров. Формулируем управленческую задачу: · снизить количество отходов, а по возможности -- ликвидировать их; · иметь четкое представление о возможности использования в производстве ресурсов, которыми располагает предприятие, и планировать производство, исходя из их наличия; · своевременно производить дозакупку необходимых материалов. Интересно, что в реальной жизни первоначальная формулировка данной задачи была другой: усовершенствовать учет производственных издержек с целью уменьшения сверхнормативных запасов на складе и найти способ обнаружения мест образования отходов. И поручено этим заниматься было бухгалтеру, хотя, как видно из решения, это скорее управленческая, нежели бухгалтерская задача. Другое дело, что в конечном итоге все планируемые изменения найдут свое отражение и в бухгалтерских регистрах, но это завершающий этап работы по формированию управленческой схемы учета.