Реферат: Управление экономическими отношениями на предприятии

во-первых - они отражают производственную деятельность хозяйствующих субъектов, которая или выражается в осуществлении процесса производства продукции или способствует его совершению;

во-вторых - экономические отношения, возникающие как на внутрихозяйственном (между основными и обслуживающими подразделениями), так и внешнем уровнях, представляют собой обмен реальными экономическими благами. При этом под последними понимается продукция или услуга, произведенная одной стороной и удовлетворяющая нужды и потребности другой стороны (в натуральном выражении или в денежном эквиваленте);

в-третьих - посредством этих отношений регулируются и удовлетворяются экономические интересы предприятий, их подразделений и работников. Поскольку хозяйствующие субъекты - коммерческие организации, для которых главный интерес и конечная цель функционирования заключается в увеличении валового и чистого доходов, то экономические отношения сводятся к выявлению реальности получения этого дохода, являющегося совокупной мерой затрат и результата.

Так как хозяйственная деятельность предприятия связана с обеспечением производства материально-денежными средствами, то это предполагает организацию отношений предприятия с поставщиками ресурсов и услуг. Отсюда, экономические отношения можно охарактеризовать и как систему, регулирующую хозяйственные процессы.

Экономические отношения образуют сложную систему. Их можно классифицировать по ряду оснований:

- в зависимости от фазы воспроизводства выделяются отношения непосредственно производства, распределительные отношения, отношения обмена и отношения потребления;

- в зависимости от форм собственности и хозяйствования выделяют экономические отношения государственного сектора, частные экономические отношения, экономические отношения домохозяйств, малого бизнеса и т.д.;

- в зависимости от уровня (масштабов) реализации различают межгосударственные и внутригосударственные экономические отношения, которые, в свою очередь, подразделяются на отношения между государством и бизнесом (предприятиями, фирмами), государством и домашними хозяйствами, бизнесом и домашними хозяйствами;

- по сферам протекания хозяйственной деятельности различают экономические отношения в промышленности, сельском хозяйстве, строительстве, торговле, сфере услуг, народном образовании, культуре и т.д.

Основополагающими принципами развития экономических взаимоотношений является экономическая целесообразность, добровольность, равноправие, сочетание хозяйственной самостоятельности товаропроизводителей и государственного регулирования, заинтересованность и материальная ответственность сторон, хозрасчетные основы организации и др.

Таким образом, вся система экономических отношений предприятия должна рассматриваться во взаимосвязи, в их единстве.

2. Управление экономическими отношениями предприятия

2.1 Взаимоотношение предприятия с внешней средой

По оценке профессора В.И.Фролова, экономические отношения - это

совокупность организационно-экономических мер, обеспечивающих предприятиям необходимые условия эффективного воздействия экономического механизма через договорные отношения на дальнейшее согласованное развитие межхозяйственных связей. Экономические отношения возникают в процессе производства, обмена, распределения и потребления результатов деятельности отраслей и предприятий. Связи же - это система межотраслевого и внутриотраслевого обмена продукцией, результатами деятельности и услугами.

Управление этими связями, регулирование и поддержание их на должном уровне осуществляется путем установления между партнерами взаимовыгодных экономических отношений.

Управление любой системой связей в простейшем виде может быть рассмотрено в виде контура управления, как совокупность двух взаимодействующих подсистем – субъекта управления (управляющей подсистемы) и объекта управления (управляемой подсистемы) (рис.2).

Рисунок 2 - Система управления в виде контура управления

В самом общем виде управление предстает как определенный тип взаимодействия, существующий между двумя субъектами, один из которых в этом взаимодействии находится в позиции субъекта управления (СУ), а второй – в позиции объекта управления. Для того чтобы между ними существовала управленческая связь и соответственно осуществлялось управленческое взаимодействие, необходимо, чтобы между этими субъектами существовали отношения управления. Они являются основой возможности осуществления управления, так как именно они задают возможность вырабатывать управленческие команды и готовность эти команды выполнять. Отношения управления не являются изначальными отношениями, а базируются на более глубинных отношениях, таких как экономические либо морально-этические отношения.

В хозяйственной системе наиболее распространены отношения управления, базирующиеся на экономических отношениях. В этом случае для управления наиболее принципиальными являются два типа отношений:

1) отношения, возникающие при разделении и кооперации труда в процессе совместной трудовой деятельности ассоциированных собственников;

2) отношения найма (возмездные отношения), возникающие между собственниками и пользователями средств производства.

Развитие предприятия всегда происходит в рамках определенных производственных отношений, которые порождают сложную гамму форм и стимулов хозяйственной деятельности людей и коллективов. Важнейшая роль в их развитии принадлежит экономическому механизму хозяйствования, как важнейшей составной части хозяйственного механизма, посредством которого осуществляется организация, управление, координация процесса воспроизводства, согласование экономических интересов и реализация собственности.

Основу экономических отношений предприятия составляют отношения, которые складываются в процессе производства, распределения, обмена и потребления между предприятиями, внутри подразделений и между отдельными работниками. Определяющую роль в эффективности экономического механизма хозяйствования любого предприятия играет совершенствование управления экономическими отношениями, которые складываются на двух уровнях:

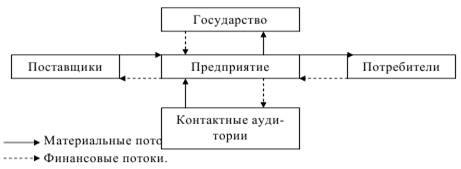

- отношения между предприятием и внешними субъектами: с государством, государственным бюджетом, вышестоящей организацией, поставщиками и потребителями, финансовыми организациями и др. (рис.3);

- внутрихозяйственные экономические отношения.

Рисунок 3 - Взаимоотношения предприятия с внешней средой

Причем, если на экономические отношения с внешними субъектами (уровень цен на средства производства поставляемые предприятиям, кредитно-финансовый механизм и налоговая политика, развитие систем лизинга) предприятия практически не могут повлиять, то внутрихозяйственные экономические отношения зависят в большей степени от их организации и совершенствования в конкретных хозяйствующих субъектах.