Реферат: Управление финансами на предприятии 4

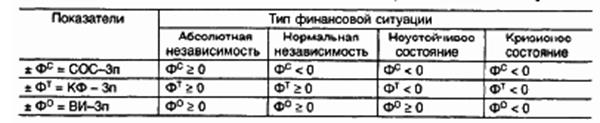

СОС – наличие собственных оборотных средств (Капитал и резервы – Внеоборотные активы)

СОС = стр.490 – стр.190. (9)

ЗЗ – общая величина запасов и затрат

ЗЗ = стр.210

Фт = КФ – ЗЗ (10)

где Фт – излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат

КФ – функционирующий капитал (Капитал и резервы + Долгосрочные пассивы)

КФ = [стр.490 + стр.590] – стр.190 (11)

Фо = ВИ –ЗЗ (12)

где Фо – излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, ВИ – общая величина основных источников формирования запасов и затрат (Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы) – Внеоборотные активы

ВИ = (стр. 490 + стр.590 + стр.610) – стр.190 (13)

Раскрытие расчеты представлены в приложении 2.

После расчета показатели сверяются с таблицей (смотри табл. 8-10)

Таблица 8

Типы финансовой устойчивости

1. ФСнг =27081624-60308703=-33227079

2. СОСнг=1707211080-1680129456=27081624

3. ЗЗнг =60308703

4. КФнг =27081624+312597057-1680129456=279369978

5. ФОнг =-811656393-60308703=-871965096

6. ВИнг =27081624+312597057+528794382-1680129456=-811656393

7. ФСкг =83214353-79301180=3913173

8. СОСкг=1851960379-1768746026=83214353

9. ЗЗкг =79301180

10. КФкг =1851960379+459533500-1768746026=542747853

11. ФОкг =600671898-79301180=521370718

12. ВИкг =1851960379+459533500+57924045-1768746026 =600671898

Таблица 4

Классификация типов финансовой устойчивости ОАО "Газпром"

| Показатели | Начало года | Конец года |

| 1. Общая величина запасов и затрат (ЗЗ) | 60308703 | 79301180 |

| 2. Наличие собственных оборотных средств (СОС) | 27081624 | 83214353 |

| 3. Функционирующий капитал (КФ) | 279369978 | 542747853 |

| 4. Общая величина источников (ВИ) | -811656393 | 600671898 |

| 5. Фс= СОС-ЗЗ | -33227079 | 3913173 |

| 6. Фт = КФ-ЗЗ | 219061275 | 463446673 |

| 7. Фо=ВИ-ЗЗ | -871965096 | 521370718 |

| 8. Трехкомпонентный показатель типа финансовой ситуации | (0;1;0) | (1; 1; 1) |

Таким образом, по данным показателям финансовое состояние предприятия в целом можно охарактеризовать как абсолютно устойчивое, т.к. при оценке финансовой устойчивости по трехфакторной модели выполняются все условия.

Таблица 1.

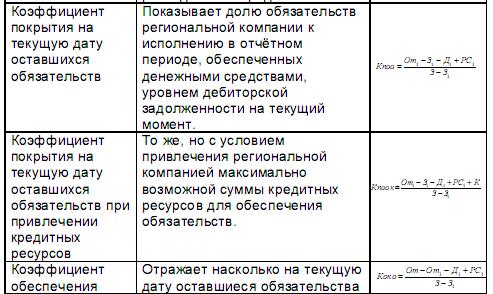

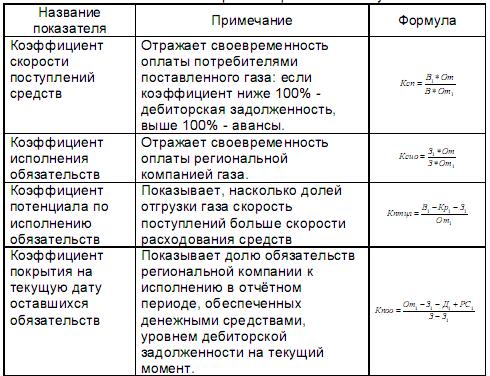

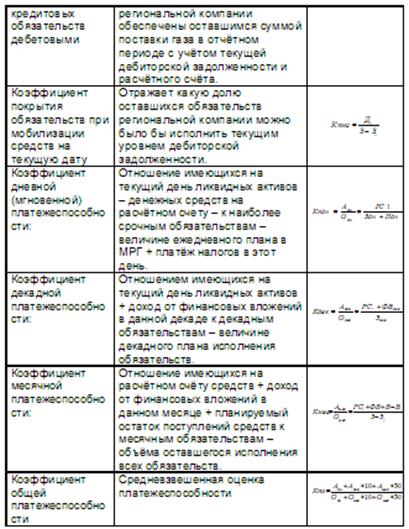

Показатели исполнения операционного бюджета движения денежных средств региональной газовой компании, используемые в ОАО «Газпром»

Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны. При достаточно высоком уровне платежеспособности предприятия его финансовое положение характеризуется как устойчивое. В то же время высокий уровень платежеспособности не всегда подтверждает выгодность вложений средств в оборотные активы, в частности, излишний запас товарно-материальных ценностей, затоваривание готовой продукцией, наличие безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов.

13. К.кл.нг=35520443+47965712/528794382+146932274,00+27525,00+0,00=0,12

14. К.аб.л.нг=35520443+341870136+47965712,00/528794382,00+146932274+27525 =0,63

15. К.т.л.нг=615434881/528794382+146932274,00+27525,00+0,00=0,91

16. К.м.нг=60308703+22971816+106796580,00/615434881,00-528794382-146932274-27525= -3,15

17. ДоляОАнг=615434881/2295564337= 0,27

18. К.о.с.снг=1707211080-1680129456/615434881,00 = 0,04