Реферат: Влияние основных технико-экономических показателей на себестоимость

в том числе по переменным расходам

СТ пер. б ; СТ пер.(б) П , соответственно

42008

450300

4

Затраты на 1 руб. товарной продукции, коп./руб.

СР б ; СР(б) П , соответственно

82,20

X

в том числе по переменным расходам, коп./руб.

СР пер. б ; СР пер.(б) П , соответственно

68,94

X

5

Потери от брака, тыс. руб.

Сбр

2990

X

6

Непроизводительные расходы,

тыс. руб.

Снепр.

450

X

7

Среднегодовая стоимость

основных производственных фондов (ОПФ), тыс. руб.

СОПФ

254700

27936

Продолжение таблицы 1

| № | Показатели | Обозначения | Базовый год | Плановый год |

| 8 |

Средняя норма амортизации, % | РА | 7,1 | 11,0 |

| 9 |

Изменение цен на товарную продукцию, тыс. руб. | DЦQT | X | 2400 |

| 10 |

Изменение цен на материалы, топливо, энергию, тыс. руб. | DЦМ | X | +7200 |

На снижение себестоимости продукции влияют факторы как зависящие от самого предприятия, так и не зависящие от него. К числу основных групп факторов относятся следующие:

1. Изменение объема и структура производства продукции;

2. Повышение технического уровня производства.

3. Улучшение организации производства и труда.

4. Прочие факторы.

Рассмотрим эти группы более подробно.

2.1. Расчет изменения затрат за счет изменения объема и структуры продукции

В данную группу включаются следующие факторы:

- изменение структуры (номенклатуры и ассортимента);

- относительное сокращение условно-постоянных расходов (кроме амортизации), обусловленное ростом объема производимой продукции;

- улучшение использования основных производственных фондов (ОПФ) и связанное с этим относительное уменьшение амортизационных отчислений;

- повышение качества продукции.

2.1.1. Изменение структуры производимой продукции.

Совершенствование производства, как следствие реализации планов технического и организационного развития, изменение специализации и кооперирования, колебания спроса и другие причины приводят к изменению структуры производимой продукции , т.е. к изменению удельного веса отдельных изделий в общем объеме товарной продукции предприятия.

Расчет влияния изменения структуры продукции на себестоимость изделий производится по форме приведенной в приложении 1.

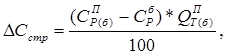

При этом изменение себестоимости товарной продукции ( D Сстр ) от изменения ее структуры определяется по формуле:

тыс. руб. (1)