Реферат: Влияние основных технико-экономических показателей на себестоимость

коп. / руб. (2)

Аналогично рассчитывается экономия переменных затрат. Влияние изменения структуры на изменение себестоимости продукции учитывается только по переменным расходам.

2.1.2. Относительное уменьшение условно-постоянных расходов

С ростом объема продукции происходит относительное уменьшение условно-постоянных расходов, приходящихся на единицу изделия, в результате чего снижается полная себестоимость единицы и всей товарной продукции предприятия.

Экономия себестоимости по данному фактору ( D Су.п. ) определяется по формуле:

Экономия себестоимости по данному фактору ( D Су.п. ) определяется по формуле:

тыс. руб. (3)

где DРQT — прирост объема товарной продукции, %;

СТ б — себестоимость товарной продукции в базовом году, тыс. руб.;

g у.п. б — удельный вес условно постоянных расходов в себестоимости товарной продукции в базовом году.

Расчет относительной экономии на постоянной части условно-постоянных расходов производится по форме приведенной в таблице 2. При этом необходимо учитывать, что прирост товарной продукции приведен без учета увеличения объема в связи с вводом в действие новых производств и изменением качества продукции. Этот же темп прироста товарной продукции должен быть использован и при расчете экономии по другим факторам.

Таблица 2

Расчет относительной экономии на постоянной части условно-постоянных расходов (кроме амортизационных отчислений)

| Показатели | Значение показателя |

|

Полная себестоимость товарной продукции в базовом году (ожидаемое выполнение), тыс. руб. | 500870 |

|

Сумма постоянной части условно-постоянных расходов в базовом году, тыс. руб. | 80140 |

|

Относительная экономия в результате увеличения объема производства в плановом году, тыс. руб. | 5209 |

|

Удельный вес условно-постоянных расходов | 0,16 |

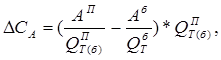

2.1.3. Экономия от улучшения использования основных производственных фондов (ОПФ)

При определении экономии от улучшения использования ОПФ принимаются все ОПФ предприятия по их балансовой стоимости за исключением объектов, находящихся на консервации, и объектов, амортизация которых не относится на себестоимость товарной продукции. Эта экономия выражается в относительном снижении амортизационных отчислений.

Расчет экономии за счет данного фактора производится по формуле:

тыс. руб. (4)

где А — сумма амортизационных отчислений, тыс. руб.

Пример расчета представлен в таблице 3.

2.1.4. "Повышение качества продукции"

В расчете экономии по фактору "повышение качества продукции" учитывается как изменение затрат на изготовление изделий, так и увеличение объема товарной продукция в связи с надбавками к оптовым ценам, связанными с улучшением качества выпускаемой продукции. Мероприятия по повышению качества продукции могут быть связаны с дополнительными затратами, поэтому экономия определяется сравнением затрат до и после внедрения мероприятия по повышению качества продукции.

Расчет изменения затрат за счет повышения качества продукции представлен в таблице 4.

Таблица 3

Относительное снижение амортизационных отчислений в связи с изменением использования основных производственных фондов (тыс. руб.)

| Показатели | Шифр строк | Год, предшествующий базовому году | Базовый год | Плановый год | |

| План | Ожидаемое выполнение | ||||

|

Среднегодовая стоимость фондов – всего | 01 | 24IIOO | 254700 | 254700 | 279360 |

|

в том числе: а) по новым производствам б) без новых производств | 02 03 | X X | X X | X X | — 279360 |

|

К-во Просмотров: 342

Бесплатно скачать Реферат: Влияние основных технико-экономических показателей на себестоимость

| |||||