Реферат: Внебюджетные фонды в РФ

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Первоначально внебюджетные фонды появились в виде специальных фондов и особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось, в целом же наблюдалась тенденция к увеличению количества и объема фондов.

С укреплением централизованного государства начинается период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет.

Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т.ч. модернизировал финансовую систему. Превращение экономики России из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Прежняя хозяйственная система аккумулировала в Государственном бюджете практически все финансовые ресурсы государства. Высокая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования.

На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В сочетании с вялостью государственной власти в стране наблюдаются такие явления, как невыплата в течение многих месяцев заработной платы, пенсий и других социальных пособий.

В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

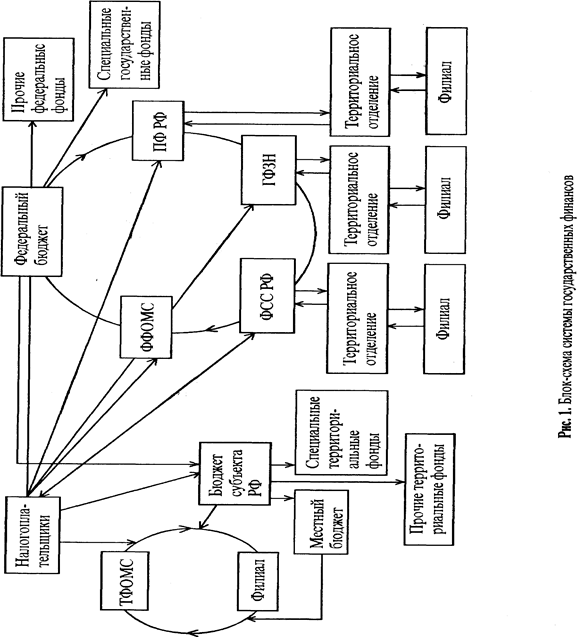

Внебюджетные средства с точки зрения финансовой науки определяются как денежные средства государства, имеющие целевое назначение и не включаемые в государственный бюджет (см. рис. 1 ).

По мнению некоторых специалистов, внебюджетные средства следует толковать более широко — как ресурсы, включающие денежные и иные виды средств всех форм владения, использование которых не регламентировано бюджетным законодательством. При этом наблюдается большое разнообразие внебюджетных фондов. Ряд государственных внебюджетных фондов аккумулируют средства, адекватные бюджетным, и поэтому их внебюджетность формальна и во многих случаях малообоснованна. Часть фондов, возникших в качестве внебюджетных, была консолидирована в бюджеты, и это создало институт целевых бюджетных фондов, который до этого существовал в бюджетах в неявной форме, т.е. по отдельным бюджетным средствам устанавливалась прямая связь доходов с расходами и последние были ограничены определенным кругом финансируемых объектов.

Значительная часть внебюджетных фондов является юридическими лицами, но некоторые из них представляют лишь средства на внебюджетном счете, управление которыми поручено существующим структурам: федеральным, региональным, муниципальным, общественным или даже коммерческим.

К внебюджетным относят также фонды, аккумулирующие средства различных общественных, коммерческих организаций и средства граждан, например негосударственные пенсионные фонды.

Т.о., внебюджетными являются любые денежные фонды (за исключением бюджетов), возникающие в результате перераспределения первичных доходов.

В зависимости от решаемых задач внебюджетные фонды можно классифицировать по цели создания, периоду функционирования и охвату проблем.

В зависимости от цели создания внебюджетные фонды делятся на экономические, социальные, научно-технические, внешнеэкономические, экологи-ческие, культурно-просветительские и т.п., с последующим их подразделением по конкретным функциональным, отраслевым и прочим признакам. Например, группа экономических фондов включает инвестиционные, валютные, дорожные и другие фонды. Социальные фонды охватывают фонды социального страхования, медицинского страхования, пенсионного обеспечения, социальной поддержки населения и пр.

В зависимости от предполагаемого периода функционирования программы или условно намеченного времени для осуществления конкретных целей фонды могут быть бессрочного, долгосрочного или краткосрочного действия. Примером первого является экологический фонд, второго — фонд регионального развития, третьего — фонд помощи беженцам. Однако деление это весьма условно.

По охвату проблем внебюджетные фонды могут быть общего (Фонд регионального развития) и более конкретного характера (например, Фонд развития автомагистралей в республике, крае или области).

Наиболее близки системе бюджетов государственные внебюджетные фонды. Их, в отличие от целевых бюджетных фондов, следует рассматривать как отдельные части системы государственных финансов. Самые известные из них — это четыре фонда социального назначения: Пенсионный, социального страхования, обязательного медицинского страхования, занятости населения.

Другие внебюджетные фонды характеризуются либо территориальной, либо экономической или отраслевой направленностью. Это многочисленные внебюджетные фонды территорий, включая территориальные фонды обязательного медицинского страхования; внебюджетные фонды научно-исследовательских и опытно-конструкторских работ (НИОКР) различных отраслей, а также финансового регулирования ряда отраслей и некоторые другие государственные и негосударственные отраслевые внебюджетные фонды.

Т.о., значительное количество внебюджетных фондов образовано в рамках субъектов РФ – это так называемые региональные или территориальные, а также фонды, образуемые органами власти на местах. Кроме того, существует большое количество отраслевых и межотраслевых внебюджетных фондов. Группировка внебюджетных фондов показана на рис. 2.

Порядок образования и использования государственных (федеральных, территориальных, муниципальных) внебюджетных фондов регламентируется финансовым правом. В Российской Федерации внебюджетные фонды создаются в соответствии с законами РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г., «О местном самоуправлении в РСФСР» от 6 июня 1991 г., «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 17 октября 1991 г.; законами РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов, представительных и исполнительных органов государственной власти, республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» от 15 апреля 1993 г., «Об общих принципах организации местного самоуправления в Российской Федерации» от 12 августа 1995 г., «О финансовых основах местного самоуправления в Российской Федерации» от 23 сентября 1997 г.

Решение об образовании государственных внебюджетных фондов принимает Федеральное Собрание РФ, а также представительные органы субъектов Федерации и местного самоуправления. Бюджетный кодекс РФ состав государственных внебюджетных фондов трактует адресно-ограничительно, как фонды денежных средств, образуемых вне рамок бюджетов и предназначенных для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медпомощь. Статьей 144 к ним отнесены только Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, Государственный фонд занятости населения несмотря на то, что ряд других фондов образован федеральными органами власти, управляются ими и в составе своих доходов имеют бюджетные средства.

Такие внебюджетные фонды находятся в собственности государства, но являются автономными, они имеют строго целевое назначение и создаются под конкретные программы, имеющие общегосударственное, региональное или местное значение, для осуществления которых бюджетных средств недостаточно и необходимы дополнительные финансовые ресурсы, мобилизуемые как в регионе, так и за его пределами.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных фондов.

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Так, во многих странах был создан фонд социального страхования, предназначенный для социальной поддержки определенных групп населения. Другие фонды появляются в связи с возникновением новых ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании данного внебюджетного фонда. Так возникли в ряде государств экономические внебюджетные фонды.

Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных / местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Внебюджетные социальные фонды тесно увязаны с бюджетом и между собой (см. рис. 1 ). Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи.