Реферат: Внебюджетные фонды в РФ

Например, система финансирования обеспечения пенсионеров в Германии содержит элементы как одного, так и другого способа. Она называется «системой трех уровней». Первый уровень (около 80% всех пенсионных выплат, в основном финансируемых распределительным способом) охватывает прежде всего обязательное пенсионное страхование всех работников по найму. Это означает, что этим людям при достижении пенсионного возраста должна быть предоставлена пенсия, которая обычно достаточна, чтобы обеспечить уровень жизни в соответствии с запросами пожилого человека. Второй и третий уровни, а именно пенсионное обеспечение из фондов предприятий и частные пенсионные накопления, финансируются накопительным способом. Пенсия от предприятия или индивидуальные пенсионные накопления являются дополнением к государственной пенсии. Пенсии второго и третьего уровней составляют в настоящее время приблизительно 10% всего объема выплачиваемых пенсий. Концепция трех уровней, основанная на комбинации положительных черт распределительного и накопительного способов, хорошо себя зарекомендовала.

Пенсионная система России функционирует на основе непрерывной финансовой солидарности поколений — работающих граждан с нетрудоспособной частью населения. Такая система пенсионного обеспечения называется распределительной. Она характеризуется тесной зависимостью от демографической и общей экономической ситуации в стране. Например, в настоящее время под воздействием демографического фактора (постарение населения) нагрузка на работающих возрастает. В 1992 г. на 1000 занятых в народном хозяйстве приходилось 450 пенсионеров, состоящих на учете в органах социальной защиты, т.е. без военных пенсионеров. В 1995 г. это соотношение ухудшилось на 13% и составило 554 пенсионера на 1000 работающих. В отдельных регионах это соотношение усугубилось, а в северных, наоборот, снижается из-за миграции населения в центральные и южные регионы России.

В РФ насчитывается свыше 38 млн. пенсионеров, ежегодно на пенсию выходят еще около 2,5 млн. человек. Средняя пенсия составляет 35-40% средней зарплаты, что приводит к резкому снижению уровня дохода граждан после выхода на пенсию, и, естественно, к необходимости продолжать работать после ее назначения (в среднем каждый 5-ый пенсионер вынужден трудиться). Несмотря на регулярные индексации, реальный размер пенсий за годы реформ снизился более чем в 3 раза. Практически сведена на нет их дифференциация в зависимости от трудового вклада (размера зарплаты и стажа работы). В связи с ростом неуплат предприятиями страховых взносов на фоне невозвращения долгов бюджета Пенсионному фонду стали возникать проблемы с выплатой пенсий. (Размер задолженности плательщиков страховых взносов перед Фондом на 1 января 1999 года установлен в сумме 129 284,5 млн. рублей.) Демографическая ситуация в России (на два пенсионера приходится три работника) такова, что не позволяет сохранить существующую пенсионную систему в неприкосновенности. В настоящее время «нестраховая» нагрузка на пенсионную систему, по разным оценкам, составляет от 25 до 30%. Наряду с неурегулированностью отношений Пенсионного фонда с бюджетом и другими внебюджетными фондами это является одной из главных причин недостатка средств для пенсионных выплат.

Приведенные данные и общая экономическая ситуация в стране в переходный период подталкивают пенсионную систему к коренному реформированию. Первоначально концепция реформирования пенсионной системы исповедовала исключительно накопительный принцип. Анализ демографической и экономической ситуации в стране показывает, что, по крайней мере, в ближайшие годы накопительная схема может быть реализована лишь в рамках дополнительного пенсионного обеспечения, включая, например, обязательные профессиональные системы, куда предполагается со временем передать и льготные пенсии.

С 01.01.97г. вступил в силу федеральный закон «О индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования». Реализация этого закона должна быть осуществлена в течение 4 лет поэтапно (по мере готовности регионов). До 2000 г. пенсионная система останется чисто распределительной, но с некоторыми усовершенствованиями. С 1 января 1998 г. начат ввод индивидуальных трудовых коэффициентов пенсионеров. Он позволит упростить метод исчисления пенсии, с одной стороны, и обеспечить более жесткую увязку выплаты пенсий с размером средней заработной платы — с другой. Пенсионный фонд России к 2000г. должен внедрить систему персонифицированных взносов. Суть персонифицированного (индивидуального) учета состоит в том, что для каждого работающего открывается индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем пенсии по возрасту. Персонифицированный учет строится таким образом, что, где бы ни работал человек, в том числе и по совместительству, сведения о его стаже и заработке будут стекаться на один и тот же индивидуальный счет. И только после этого в стране будет реализовываться трехуровневая пенсионная система. По-прежнему взносы работодателей будут формировать средства для минимальной государственной пенсии в рамках распределительной системы. 1% от начисляемой заработной платы, уплачиваемой работниками, будет независимо от возраста перечисляться на их накопительные счета. Постепенно этот процент будет возрастать. На добровольной основе граждане смогут формировать дополнительные пенсии в негосударственных пенсионных фондах.

ПФР образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. и введен в действие с 1 января 1992 г. Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1.

Пенсионный фонд РФ является федеральным фондом, на его долю приходится почти ¾ средств внебюджетных социальных фондов.

ПФ РФ создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

Первоочередной задачей Пенсионного фонда является обеспечение финансовой стабильности пенсионной системы, создание условий для регулярной выплаты пенсий в установленные сроки и повышение их размеров с учетом изменения потребительских цен. Для этого он организует:.

· целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ: выплаты различным категориям нетрудоспособного населения в виде трудовых, военных и социальных пенсий, пенсий по инвалидности, пособий по уходу за ребенком до достижения им возраста полутора лет, пособий на детей в возрасте от 1,5 до 6 лет, доплат за выслугу лет, пособий по случаю потери кормильца, компенсационных выплат.

· работу по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

· капитализация средств ПФ РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

· контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

· проводит индивидуальный (персонифицированный) учет работников, в счет которых осуществляют перечисления работодатели;

· межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

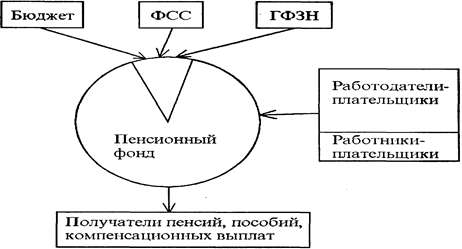

Средства Пенсионного фонда Российской Федерации формируются за счет следующих источников:

¨ страховые взносы работодателей; граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров, адвокатов; страховые взносы иных категорий работающих граждан;

¨ средства федерального бюджета, направленные через Пенсионный фонд РФ на целевое финансирование выплаты государственных пенсий;

¨ средства Фонда социального страхования;

¨ свободные средства Государственного фонда занятости населения РФ;

¨ добровольные взносы физических и юридических лиц, а также доходы от капитализации средств ПФР и прочие поступления.

Блок-схема финансовых потоков ПФР представлена на рис. 3 . Она отражает не только направления движения средств, но и примерные их пропорции.

Рис. 3. Блок-схема финансовых потоков ПФР

Более подробно структуру доходов и расходов Пенсионного фонда можно проследить на примере его бюджета. Бюджет ПФР и смета расходов (включая фонд оплаты труда), а также отчеты об их исполнении составляются Правлением. Бюджет утверждается законодательным органом. В законе о бюджете ПФР утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов - по направлениям.

Федеральным законом от 30.03.99г. № 56-ФЗ бюджет Пенсионного фонда РФ на 1999 год утвержден: по доходам в сумме 244 495,9 млн. рублей и по расходам в сумме 244 495,9 млн. рублей.

Доходы бюджета Фонда на 1999 год формируются за счет следующих источников:

(тыс. рублей)

Страховые взносы 183 288 773,4

Мобилизация просроченной задолженности