Реферат: Внедрение целевого управления затратами в рамках системы стратегического контроллинга

Рис. 20. Графический анализ модели эластичностиприбыли по различным параметрам проекта (факторам)

Ключевым аспектом практического применения методики таргет-костинг, безусловно, являются целевые затраты. В международной практике производственно-финансового целевого планирования и калькулирования можно найти несколько различных методов определения целевых затрат, а именно: рыночный, конкурентно ориентированный, внутрипроизводственный, нормативный и координирующий.

Рыночный метод относится к рыночно ориентированному определению целевых затрат и считается классически "чистой" формой таргет-костинга. Этот метод принадлежит к "методам вычитаний", т.е. методам определения целевых затрат "сверху вниз" - с уровня рынка к уровню предприятия (см. рис. 16).

При использовании данного метода, прежде всего, определяется целевая цена, которая реально может быть заплачена на рынке за продукт. Подходы к определению целевой цены в рамках данного метода были рассмотрены выше. Затем путем вычитания запланированной прибыли из целевой цены вычисляются целевые затраты. Такой расчет ставит предприятие перед явной (объективной) необходимостью сокращать и оптимизировать свои текущие нормативные затраты, устремляя их к допустимым (целевым) затратам для поддержания конкурентоспособности продукции и собственной прибыльности. Именно поэтому и считаю целесообразным ориентацию отечественных предприятий на данный метод исчисления целевых затрат. В тоже время, следовало бы отметить, что необходимость снижения затрат в столь явной форме в других методиках расчета не возникает. Убедимся в этом. В самом деле, если целевые затраты, например, определять исходя из уже существующих нормативных затрат, то у предприятия фактически будет отсутствовать мотивация к их снижению, т.к. психологически гораздо комфортнее просто соблюдать имеющиеся нормативы, чем пытаться их изменить.

Следующий метод, использующий операцию вычитания, - это концепция ориентации на конкурентов.

Здесь целевые затраты определяются исходя из цен и (или) нормативных затрат конкурентов. После установления собственного уровня затрат руководство принимает стратегическое решение: предложить продукт по более низкой цене или по сопоставимой с конкурентами цене качественно улучшенный товар, повысив его полезность для потребителя. Обратите внимание, излишняя ориентация предприятия на данный метод при его внешней привлекательности и простоте имеет серьезный недостаток - подобная стратегия целевого ценообразования, а вместе с ним и поиска уровня целевых затрат является очень прозрачной для конкурентов, которые могут пойти на ответное снижение цен. В любом случае, следует изучать возможности конкурентов по достижению того же уровня цен, чтобы предложить потребителям что-то новое.

Кроме так называемых "методов вычитания" для определения целевых затрат в практике таргет-костинга находят место и "методы суммирования" (методы классического ценообразования в виде затрат плюс). К "суммирующим" способам определения целевых затрат можно отнести внутрипроизводственный метод. Данный метод основан на внутренних возможностях предприятия, и целевые затраты исчисляются на основании существующих технологических и конструкционных параметров таких, например, как имеющееся производственное оборудование, уровень технических знаний и культуры производства у персонала и т.д.

Логическим продолжением рассмотренного внутрипроизводственного метода является метод нормативный. При исчислении целевых затрат он руководствуется имеющимся опытом и техническим оснащением предприятия. То есть этот метод в первую очередь ориентируется на нормативы затрат, полученные, например, из уже реализованных проектов и накопленного финансового и производственно-хозяйственного опыта. Справедливости ради отмечу, что использование указанного метода возможно в некоторых отделах промышленных предприятий без прямой ориентации на рынок.

И, наконец, координирующий метод. В данном методе, который относится к классу "сближающих", комбинируются два из ранее рассмотренных методов: рыночный и внутрипроизводственный. Прежде всего в этом методе целевые затраты устанавливаются не только рынком, но проходят процесс внутрифирменного согласования со всеми заинтересованными сторонами (отделами). Однако, из-за большого количества вариантов и мнений затраты и время на саму координацию могут стать слишком большими, и тем самым сделать этот метод неэффективным. При его использовании важно помнить, что во главу данного координирующего метода необходимо ставить рыночные приоритеты, как непременное условие превентивного обеспечения конкурентоспособности. В тоже время к положительной стороне рассматриваемого метода координации прежде всего следовало бы отнести заблаговременный обзор целевых затрат во время производственного планирования как с точки зрения компании, так и с точки зрения "рынка". Благодаря этому повышается гарантированная устойчивость и достижимость целевых затрат.

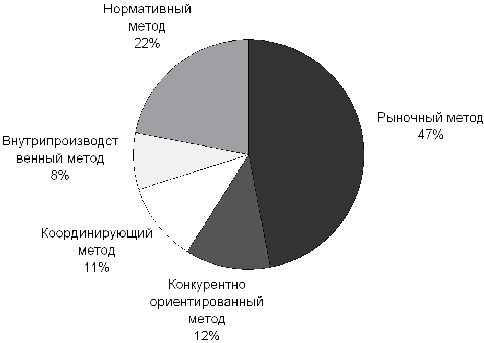

Для отечественных предприятий в целях повышения конкурентоспособности продукции наиболее целесообразна ориентация на использование рыночно ориентированных методов определения целевой цены и, соответственно, целевых затрат. Если обратиться к мировому опыту, в частности, к результатам научно-практического исследования применения таргет-костинга в Германии 36, то можно констатировать явный приоритет у немецких компаний, использующих целевое управление затратами, рыночному и конкурентно ориентированному методам (см. рис. 21).

Рис. 21. Определение целевых затрат на немецких предприятиях

Таблица 29

Методы определения целевых затрат в системе таргет-костинг

| Метод | Рыночная ориентация | Использование для уже имеющейся на рынке продукции | Использование для инновационной продукции | Примечания |

| Рыночный | Да | Возможно | Стоит использовать | "Чистая" форма таргет-костинга Рыночная ориентация установления целевых затрат |

| Внутри-производственный | Возможно | Возможно | Возможно | Клиенты не задействованы, целевые затраты предопределены нормативными |

| Координирующий | Возможно | Возможно | Возможно | Клиенты не задействованы Смешанные формы 1 и 2 |

| Конкуренто-ориентированный | Да | Стоит использовать | Невозможно | Клиенты не задействованы, сопоставление затрат, исходя из продажных цен конкурентов |

| Нормативный | Возможно | Возможно | Возможно | Клиенты не задействованы, упор на имеющееся оборудование и технологии |

В таблице 29 рассмотренные методы определения целевых затрат сопоставляются по их рыночной ориентации и сферам применения.

При внедрении в практику методов определения целевых затрат, ориентированных на рынок и конкурентов, отечественные предприятия должны будут использовать специальный инструмент таргет-костинга - "обратную калькуляцию". По сути, это зеркально отображенная "обычная" прогрессивная или, как ее еще называют, нормативная калькуляция, но в "обратной калькуляции" направление расчетов изменено: от уже предопределенной рыночной цены к отдельным статьям затрат. Очень важно сопоставить "обычную" и "обратную" калькуляции, выявив разницу в их статьях, выражающую конкретные направления обязательного снижения затрат. Практические аспекты разнесения (дробления) целевых затрат по функциям и компонентам изделия, рассмотренные нами в параграфе 2.3. находят здесь свое непосредственное применение.

После ряда корректировок конструкции и возможного перепроектирования продукта должно быть найдено решение, при котором функциональность изделия соответствует запросам потребителей, а затраты не превышают допустимых. Этот уровень затрат необходимо закрепить как целевой и для изделия в целом, и для отдельных его компонентов (с помощью функционально-стоимостного и компонентного анализа). Производственные службы предприятия получат соответствующие технологии и нормативы, обеспечивающие утвержденный уровень затрат. В дальнейшем, путем организации мониторинга, учета и выявления возможных отклонений, необходимо отслеживать выполнение установленных новых норм, и, как следствие, достижение предприятием целевого уровня по затратам. При этом важно прогнозировать отношения с поставщиками, а возможно оказывать им помощь в снижении их затрат или вводить специальные системы мотивации и стимулирования, для того чтобы они могли поставлять сырье, материалы, энергию по более дешевым ценам. Особенно это касается тех компаний, у которых существуют дочерние предприятия, например, при производстве мебели: лесозаготовительные хозяйства, фанерные фабрики и т.д.

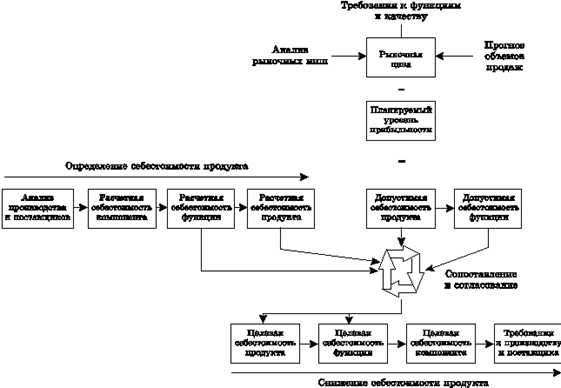

В процессе практической реализации системы таргет-костинг (см. рис. 22) задействованы различные службы предприятия: финансовая, маркетинговая, снабженческая, планово-экономическая, технологическая, производственная и бухгалтерская. Причем крайне желательно, чтобы процесс таргет-костинга модерировался службой контроллинга, поскольку именно она должна выполнять координирующую функцию на предприятии. В случае отсутствия отдельного контроллингового подразделения и должности контроллера приоритет по модерации таргет-костинга должен переходить к финансовому директору. Целесообразно также использовать командный принцип путем объединения в одну проектную команду представителей (сотрудников) различных задействованных в таргет-костинге функциональных служб предприятия. В обобщенном виде задачи и ответственность подразделений предприятия в процессе целевого управления затратами представлены в таблице.

Таблица 30

Задачи и ответственность подразделений предприятия в процессе целевого управления затратами

| Функция | Предмет | Ответственность |

| Финансы | Координация процесса планирования целевой себестоимости продукции. Расчет целевой прибыли. Мониторинг достигнутых целевых затрат. Отчетность | Финансовый директор, главный бухгалтер, сотрудники финансового и бухгалтерского отделов |

| Поставки | Закупки сырья и материалов. Отбор поставщиков. Стоимостной анализ поставщиков | Руководитель отдела снабжения |

| Технология | Проектирование. Конструирование стоимости. Спецификации | Главный технолог |

| Производство | Конструирование стоимости. Калькулирование для непрерывного совершенствования | Зам. директора по производству. Руководители цехов |

| Продажи | Определение целевой цены. Функциональная композиция изделия с учетом запросов потребителей | Руководитель отдела маркетинга и сбыта |

Рис. 22 Последовательность действий в процессе практической реализации системы таргет-костинг 37

В процессе реализации системы таргет-костинг у предприятия потенциально могут возникать различные трудности. В частности, для успешного применения целевого управления затратами на практике важно точно знать, каким образом будет доходить до потребителя товар (в особенности при экспорте). Если предприятие не обладает собственной сбытовой сетью, то выпускаемая им продукция из-за своей низкой отпускной цены, полученной в процессе использования таргет-костинга, может стать объектом внимания посреднических компаний, которые будут стремиться получить дополнительную прибыль от продажи товаров за счет разницы цен компании-производителя и ее конкурентов. "Чтобы эффект от экономии и установленных цен был максимальным, важно управлять конечной ценой товара, т.е. минимизировать расходы на дистрибуцию и стремиться работать напрямую с конечными потребителями продукции" 38. При этом должны быть обязательно задействованы службы продаж и логистики.

На основании рассмотренного алгоритма реализации таргет-костинга, можно отметить, что его основные преимущества состоят в систематизации мероприятий по снижению затрат при максимальной ориентации на удовлетворение запросов клиентов. Посредством деления целевых затрат устанавливаются точные нормы затрат, которые повышают внимание менеджеров к контролю за затратами предприятия. В итоге реализации системы таргет-костинг предприятие получает долгосрочный управленческий инструмент, обеспечивающий гарантированную конкурентоспособность продукции, достижение необходимой прибыльности, и, как следствие, финансовую привлекательность для внешних инвесторов. Так, руководители 82% немецких предприятий, применяющих таргет-костинг, отметили большое влияние системы целевого управления затратами на достижение финансового успеха предприятия на рынке в современных условиях 39.

Для эффективного внедрения и использования таргет-костинга необходимо осознавать и его потенциальные риски, которые могут заключаться в недостаточно точном определении целевой цены (завышенной или заниженной) или функциональных предпочтений потребителей, что чревато дальнейшими ошибочными шагами в процессе осуществления целевого управления затратами.

Кроме того, вследствие повторяющихся циклов конструирования ценности с целью сокращения затрат время разработки новой продукции может увеличиться, что, в конечном счете, потенциально может отрицательно повлиять на конкурентоспособность товара, т.к. он может выйти на рынок с опозданием.

В любом случае, таргет-костинг продолжает активно внедряться в практику компаний США и Европы, а также в качестве инновационного финансового инструмента начинает проникать на предприятия Украины и России. Будущее современного стратегического контроллинга невозможно без системы целевого управления затратами. Так в своем юбилейном интервью электронному сайту-порталу немецких контроллеров известный во всем мире ученый и консультант Петер Хорват, анализируя тенденции сращивания менеджмента и контроллинга, отметил большую значимость таргет-костинга в инструментарии современных управленцев и пророчил ему большое будущее. Однако, не только мнение маститого ученого, но в первую очередь практика работы ведущих компаний мира должны убедить отечественных менеджеров в необходимости обязательного использования таргет-костинга на своих предприятиях.

Список использованной литературы

1. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях/ Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г.- 2-е изд.-- М.: Финансы и статистика, 2002. - 256 с.