Реферат: Внедрение целевого управления затратами в рамках системы стратегического контроллинга

ВНЕДРЕНИЕ ЦЕЛЕВОГО УПРАВЛЕНИЯ ЗАТРАТАМИ В

РАМКАХ СИСТЕМЫ СТРАТЕГИЧЕСКОГО КОНТРОЛЛИНГА

Стратегический контроллинг - это важнейшая составляющая системы контроллинга, направленная на обеспечение выживаемости или (иными словами) обеспечение долгосрочного существования предприятия, капитализацию компании, наращивание производственного и финансового потенциала фирмы, что достигается путем организации оптимального отношения предприятия с внешней средой, ориентацией бизнеса на стратегические факторы успеха, поиск и оценку альтернативных стратегий и целей. "Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения" 32. Данная координация может быть эффективно реализована за счет применения системы сбалансированных показателей (ССП), принципы функционирования которой были обзорно рассмотрены в параграфе 2.3, направленной на формализацию действий по достижению стратегических целей, стоящих перед предприятием. Причем в условиях все возрастающей конкуренции стратегические цели современной компании непременно должны быть ориентированы на требования рынка, т.е. стратегия должна быть рыночно ориентированной. Рыночная ориентация, т.е. ориентация на удовлетворение желаний и потребностей клиентов, должна позволить предприятию расширить свой сегмент рынка, выйти на новые рынки, закрепиться на них, наращивая объемы реализации продукции, а как следствие, объем получаемой прибыли, свои финансовые возможности и капитализацию. Таким образом, рынок и конкуренция являются в современных условиях основными факторами для формирования стратегии (в том числе и финансовой) бизнеса. Если бы не было конкуренции, не нужна была бы стратегия. Роль рынка, прежде всего, и проявляется в том, что в стратегии финансирования прогноз объемов реализации (выручки) имеет первостепенное значение. В свою очередь прогнозируемые суммы выручки предопределяются потенциальной емкостью рынка, конкурентоспособностью продукции, цен, условий продаж и возможностей производства. А получаемые объемы выручки и противопоставляемые им генерируемые предприятием затраты образуют финансовый результат бизнеса (прибыль). Следовательно, в современных условиях в рамках стратегического контроллинга прибыль можно рассматривать не только как внутренний показатель, характеризующий результат деятельности предприятия, а "как внешний показатель (результат), характеризующий положение предприятия по отношению к существующим и возможным конкурентам" 33.

Как уже было определено ранее в параграфе 2.3. за достижение конкурентоспособности продукции при одновременном сохранении необходимого уровня прибыльности отвечает стратегический инструмент контроллинга - таргет-костинг, или целевое управление затратами. Таким образом, для построения эффективной маркетинговой и финансовой стратегии компании крайне желательно внедрение и использование таргет-костинга.

Таргет-костинг направлен на подстройку затрат по производству продукции или оказанию услуг под требования рынка в первую очередь для того, чтобы предприятие сохраняло конкурентоспособность. Исходным пунктом данной концепции (в зачаточной форме известной еще в классических методиках калькулирования затрат) является растущая проблема определения принимаемых рынком цен на продукцию. Вместо того чтобы формировать обычным путем затратную часть продукции на предприятии и к ней же, по сути, "требовать" прибыль у своего клиента, предприятию следует во главу угла ставить только готовность потребителей платить за предлагаемый товар. А она (готовность) в свою очередь зависит от их личной оценки продукта и уровня конкурентных цен.

Иначе говоря, для успешной организации сбыта новой продукции к моменту ее выпуска необходимо соблюсти следующее неравенство:

Iпс > Iц > Iз,

где Iпс - индекс потребительской стоимости товара,

Iц - индекс цены нового изделия в сравнении с подобным,

Iз - индекс затрат нового изделия в сравнении с подобным.

Рассуждая так, я базируюсь на исходном предположении, что у большинства новых продуктов можно выявить определенную сопоставимость с каким-либо предыдущим продуктом (или аналогичным продуктом у конкурентов). Для выполнения указанного неравенства необходимо активное целевое управление затратами, которое состоит из рыночно ориентированного планирования (определения) целевых затрат, мероприятий по как можно более раннему влиянию на затраты с целью их снижения, а также ориентированная на затраты координация всех участников процесса создания продукта.

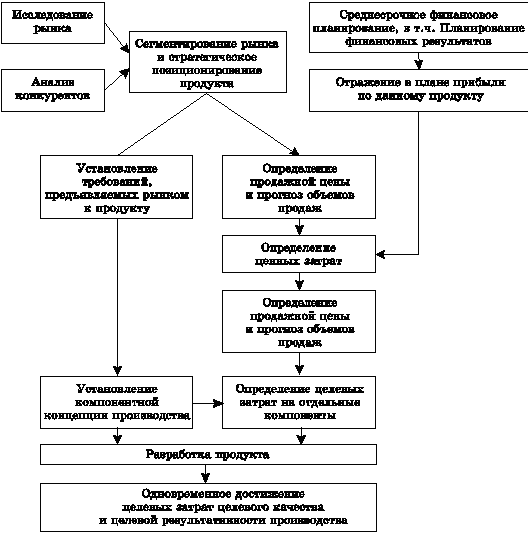

Рис. 19. Принципиальная схема реализации методикитаргет-костинг на предприятии

Исходным показателем в методике таргет-костинг является целевая цена. Поэтому определение и обоснование целевой цены играет очень важную роль в процессе осуществления целевого управления затратами. В рамках рыночной ориентации стратегии современного бизнеса именно клиенты предприятий должны предопределять, что они хотели бы получить в качестве потребительской ценности товара (т.е. совокупности полезных в применении проецирующихся в потребительские качества функций) и, следовательно, за что и сколько они готовы платить.

Целевая цена должна, таким образом, определяться на рынке, то есть она будет зависеть от цен конкурентов, а также требований и ценовой предрасположенности потребителей. При этом обязательно нужно учитывать и временной фактор. На определенном промежутке времени конкуренты могут изменить свои цены, а потребители - свою ценовую готовность и функциональные предпочтения. Затем следует принять во внимание более-менее планомерные изменения затратной ситуации на собственном предприятии, например, тенденции роста реальной заработной платы работников, связанные с проводимой государством социально-ориентированной политикой, повышение цен на энергоресурсы и т.д.

Следующие факторы необходимо обязательно учитывать при определении целевой цены:

- Уровень рыночных цен:

Какую цену предложат на рынке за подобный продукт? Эта информация может быть получена путем анализа отчетов рыночно информационных служб, путем пробных закупок и заказов и т.д.

- Покупательная готовность или предрасположенность потребителей:

Сколько готов заплатить покупатель за продукт? Какую пользу (в измеримом выражении) получат потребители благодаря данному продукту? Информация может быть собрана с помощью маркетинговых исследований: особенно анкетирования, ценового тестирования и конджоинт-анализа (см. подробнее ниже).

- Затраты жизненного цикла продукта:

Изменяются ли затраты на протяжении жизненного цикла продукта? Нарастают ли затраты при реализации дополнительных объемов продукции на рынках и затраты на сервисное обслуживание? Здесь же необходимо провести долгосрочное планирование затрат.

- Ценовое позиционирование:

Какова ценовая позиция предприятия на рынке? Стоит ли ожидать отраслевых изменений по затратам и ценам? Здесь же своевременно необходимо утвердить ценовую стратегию (цены "снятия сливок", проникновения на рынок, наращивания доли рынка или закрепления на рынке).

- Определение целевого качества:

Качество в рамках рассмотрения системы таргет-костинг предлагаю интерпретировать, как соответствие заявленных производителем функций и характеристик изделия желаемым (востребованным) потребителем. Решающим здесь является вопрос: чего ждут потребители от продукта при данной цене? 34 На практике это очень важно, но одновременно и проблематично понять. "Пример классической ошибки, когда в рамках опроса целевой группы предопределяется ряд признаков продукта и выясняется, являются ли они желаемыми. Как следствие, может быть потеряна важная информация, например, является ли продукт желаемым и необходимым, или имеют ли потенциальные клиенты возможно и еще какие-то другие идеи и пожелания, которые до сих пор не учтены производителем" 35.

В качестве маркетингового инструмента для объективизации запросов клиентов целесообразно использовать конджоинт-анализ (от англ. conjoint-analysis), который применяется преимущественно в сфере конечных потребительских товаров. Данный анализ представляет собой агрегированный метод измерения потребительской оценки товара и базируется на исследовании предпочтений клиентов. Он имеет две основополагающие цели. С одной стороны, он должен определять вклад отличительных особенностей продукта и их долю полезности в общей "корзине" предпочтений клиента, т.е. определить оптимальную конфигурацию товара. С другой стороны, он должен создать на основе опроса потребителей модель для предсказания потребительской реакции на неопрошенные комбинации функциональных особенностей продукта. На этом же этапе реализации таргет-костинга должна определяться потенциальная доля рынка заданного продукта, а также его прогнозные объемы продаж.

Обобщенная информация об емкости, состоянии и тенденциях развития рынка, конкурентах, собственном предприятии и доступных технологиях подвергается многостороннему стратегическому анализу. Результаты такого анализа в конечном итоге позволят выразить единство пожеланий клиентов и возможностей их технического удовлетворения в выпускаемой продукции по принимаемой рынком цене. Это означает создание качественной продукции по рыночной цене.

Следующим этапом в методике таргет-костинг должно являться исчисление целевой прибыли. Этот этап также имеет ряд сложностей. Ставка прибыльности продукта может устанавливаться из различных стратегических соображений: дивидендной политики предприятия, инвестиционной стратегии развития бизнеса, анализа доходности конкурентов, емкости и особенностей рынка и т.п. Проблемным вопросом в процессе расчета доходности является определение влияния различных факторов на предполагаемую прибыль. Для упрощения расчета и оценки прибыли на предприятии предлагаем создать и использовать модель оценки чувствительности (эластичности) прибыльности от влияния различных исходных факторов: цены, объема реализации, удельных производственных затрат, инвестиций и проектных затрат и т.д., которые с различной степенью интенсивности воздействуют на прибыль. Определенные заранее математические зависимости влияния каждого фактора в таком случае можно будет обрабатывать с помощью вычислительной техники и в режиме реального времени наглядно отображать в виде диаграммы на экране компьютера (см. рис. 20), отражая различное влияние факторов на конечный уровень доходности, и, тем самым, посредством визуализации, упрощая анализ и планирование целевой прибыли.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--